金・インゴット買取

金・インゴット買取 プラチナ買取

プラチナ買取 金のインゴット買取

金のインゴット買取 24K(24金)買取

24K(24金)買取 18金(18K)買取

18金(18K)買取 バッグ・ブランド品買取

バッグ・ブランド品買取 時計買取

時計買取 宝石・ジュエリー買取

宝石・ジュエリー買取 ダイヤモンド買取

ダイヤモンド買取 真珠・パール買取

真珠・パール買取 サファイア買取

サファイア買取 エメラルド買取

エメラルド買取 ルビー買取

ルビー買取 喜平買取

喜平買取 メイプルリーフ金貨買取

メイプルリーフ金貨買取 金貨・銀貨買取

金貨・銀貨買取 大判・小判買取

大判・小判買取 硬貨・紙幣買取

硬貨・紙幣買取 切手買取

切手買取 カメラ買取

カメラ買取 着物買取

着物買取 絵画・掛け軸・美術品買取

絵画・掛け軸・美術品買取 香木買取

香木買取 車買取

車買取 ロレックス買取

ロレックス買取 パテックフィリップ買取

パテックフィリップ買取 オーデマピゲ買取

オーデマピゲ買取 ヴァシュロン コンスタンタン買取

ヴァシュロン コンスタンタン買取 オメガ買取

オメガ買取 ブレゲ買取

ブレゲ買取 エルメス買取

エルメス買取 ルイ・ヴィトン買取

ルイ・ヴィトン買取 シャネル買取

シャネル買取 セリーヌ買取

セリーヌ買取 カルティエ買取

カルティエ買取 ヴァンクリーフ&アーペル買取

ヴァンクリーフ&アーペル買取 ティファニー買取

ティファニー買取 ハリー・ウィンストン買取

ハリー・ウィンストン買取 ブルガリ買取

ブルガリ買取 グッチ買取

グッチ買取老後の資産運用で失敗しない!60代から始める賢い運用方法とポートフォリオを解説

※下記の画像は全てイメージです

「定年後の資産運用はどうすればいい?」「60代からでも投資を始めて大丈夫?」とお悩みではありませんか。

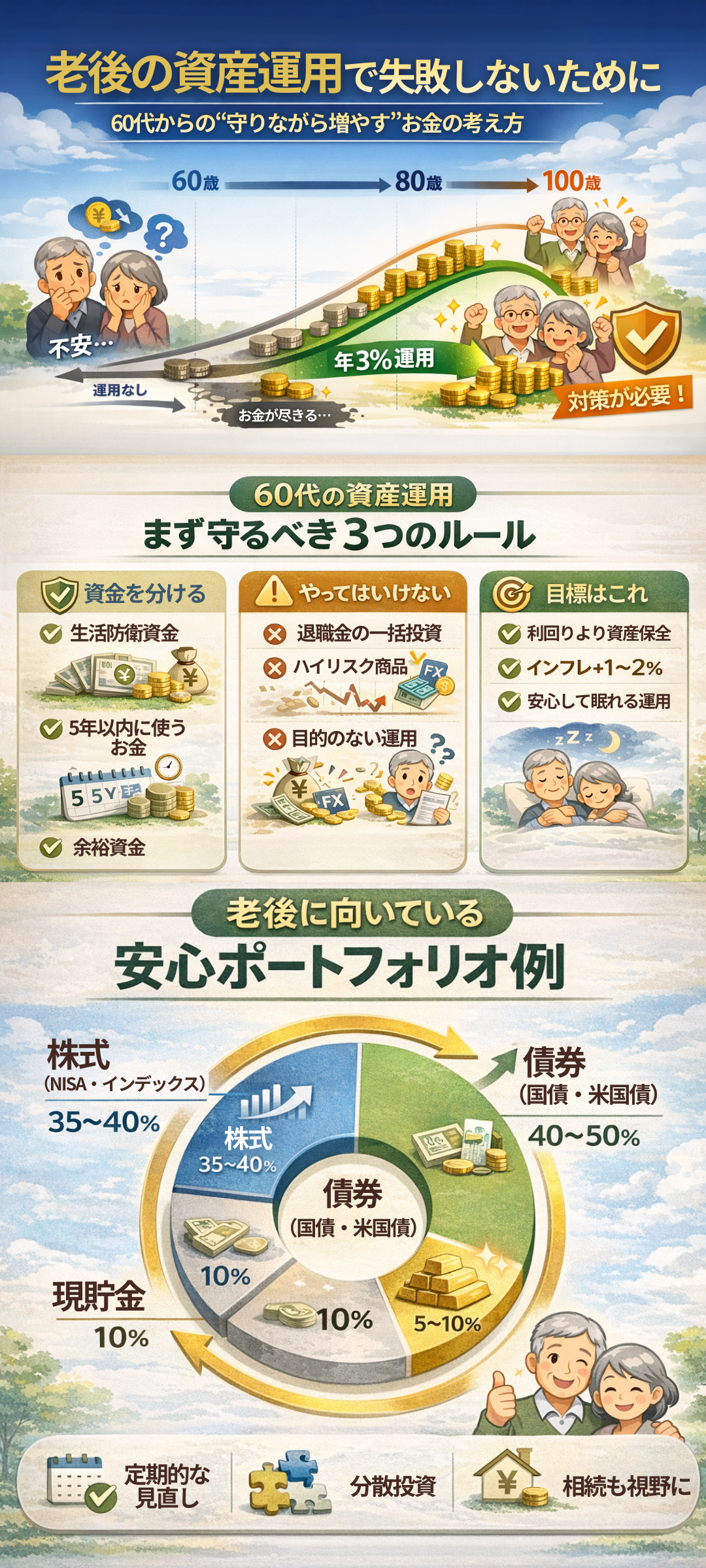

人生100年時代を迎えた現代において、老後の資産運用は豊かなセカンドライフを実現するための必須スキルです。年金だけでは心もとない老後資金を補い、インフレから大切な資産を守るためにも、適切な運用戦略が欠かせません。

ただし、現役世代の「資産形成」とは異なり、シニア世代に求められるのは、今ある資産を「守りながら増やす」慎重な姿勢です。

収入が限られる中で、退職金や貯蓄を失うリスクは避けなければなりません。

本記事では、60代から始める資産運用のポイントを、リスクを抑えながら着実に資産を守り増やす方法とともに解説します。

NISAや債券、金投資などの具体的な運用方法から、老後に適したポートフォリオの組み方まで、失敗しないための実践的なアドバイスをお届けしますので、ぜひ最後までご覧ください。

Contents

- 老後の資産運用はなぜ必要なのか

- 老後の資産運用を始める前の3つの準備

- 老後の資産運用で絶対にやってはいけないこと

- 老後におすすめの資産運用方法

- 老後の資産運用シミュレーション|2,000万円を運用した場合

- 老後の資産運用ポートフォリオの組み方

- 60代・65歳からの資産運用で失敗しないポイント

- 老後の資産運用で活用できる専門家・相談窓口

- 老後の資産運用に関するよくある質問

- Q. 老後の資産運用は何歳から始めるべきですか?

- Q. 60代で投資初心者ですが、何から始めればよいですか?

- Q. 老後の資産運用でおすすめの投資信託はありますか?

- Q. 退職金は全額運用に回すべきですか?

- Q. 老後の資産運用で年利何%を目指せばよいですか?

- Q. 70代・80代でも資産運用は続けるべきですか?

- Q. 老後の資産運用で債券を選ぶメリットは何ですか?

- Q. 金(ゴールド)投資は老後の資産運用に向いていますか?

- Q. 老後の資産運用でNISAとiDeCoはどちらがおすすめですか?

- Q. 老後の資産運用で毎月分配型投資信託は避けるべきですか?

- Q. 老後の資産運用で不動産投資は有効ですか?

- Q. 老後の資産運用における「リバランス」とは何ですか?

- Q. 老後の資産運用で失敗しやすいパターンはありますか?

- Q. 老後の資産運用で「ドル・コスト平均法」は有効ですか?

- Q. 老後の資産運用で外貨建て資産を持つべきですか?

- Q. 老後に資産を取り崩す際の最適な方法はありますか?

- Q. 老後の資産運用で相続税対策も同時にできますか?

- Q. 老後の資産運用で注意すべき投資詐欺の手口はありますか?

- Q. 老後の資産運用について家族に相談すべきですか?

- Q. 老後の資産運用はいつまで続けるべきですか?

- まとめ

- 「おたからや」での金の参考買取価格

- 金の買取なら「おたからや」

老後の資産運用はなぜ必要なのか

老後の資産運用の必要性について、多くの方が漠然とした不安を抱えています。ここでは、その必要性を具体的な数字とともに解説していきます。

人生100年時代の資産寿命の考え方

日本人の平均寿命は年々延びており、「簡易生命表(令和6年)」によると男性が約81歳、女性が約87歳となっています。さらに、100歳まで生きる確率も上昇しており、65歳の方の約4人に1人は100歳まで生きるという統計もあります。

参考:厚生労働省

たとえば、65歳で退職し2,000万円の貯蓄がある場合、毎月10万円ずつ取り崩していくと、約16年8ヶ月で資産が底をつきます。

しかし、年利3%で運用しながら取り崩すことで、資産寿命は約23年まで延ばすことが可能です。パートなどで月2万円の収入を得て取り崩し額を8万円に抑えれば、資産寿命はさらに延長できます。

適切な資産運用を行うかどうかで、老後の経済状況は大きく変わるのです。

インフレから資産を守る重要性

近年、物価高が続いており、インフレへの対策が求められます。2022年以降、食品や日用品の値上げが相次ぎ、生活費の負担が増加している状況です。

インフレ率が年2%で推移した場合、現在の100万円の価値は10年後には約82万円、20年後には約67万円まで目減りしてしまいます。

現金や普通預金に資産を置いておくだけでは、お金の実質的な価値が年々低下していくばかりです。このようなインフレリスクから資産を守るためには、インフレ率を上回る運用利回りを目指す必要があります。

預貯金の金利がほぼゼロに近い現状では、適度なリスクを取った資産運用が、資産の実質的な価値を維持・向上させる有効な手段です。老後の生活水準を維持するためにも、インフレ対策としての資産運用は欠かせません。

- 関連記事はこちら

・インフレと金価格の関係を徹底解説|価格上昇の背景・仕組み・売却ポイントまでご紹介

参考:日本銀行

老後の資産運用を始める前の3つの準備

資産運用を始める前に、まず自分の資産を整理し、目的別に分類することが重要です。この分類により、生活に必要な資金まで投資に回してしまうリスクを避けられます。

生活防衛資金の確保

老後の資産運用で最初に確保すべきは生活防衛資金です。病気や怪我による入院、家電の故障など、予期せぬ支出に備えるための資金を指します。

| 収入状況 | 生活防衛資金の目安 | 理由 |

| 再雇用・パートで定期収入あり | 生活費の6ヶ月分 | 収入があるため最低限の備えで対応可能 |

| 年金のみが収入源 | 生活費の1年分以上 | 収入が限られるため余裕を持った確保が必要 |

| 自営業・フリーランス | 生活費の1年分以上 | 公的保障が手薄なため手厚い備えが必要 |

生活防衛資金は、いつでも引き出せる普通預金や定期預金(1年未満)で保管すると、急な出費にも対応できます。金利はほとんど期待できませんが、元本が保証され、必要な時にすぐ使えることを最優先に考えましょう。

生活防衛資金の確保により、市場が下落した際も慌てて投資商品を売却する必要がなくなります。

5年以内に使う予定がある資金の整理

次に整理すべきは、5年以内に使う予定がある資金です。具体的には、自宅のリフォーム費用や車の買い替え資金、子どもの結婚資金援助、海外旅行などのレジャー費、冠婚葬祭費用などが該当します。

5年以内に使う予定がある資金は使用時期が決まっているため、大きな価格変動リスクは避けてください。定期預金(1年以上)や個人向け国債など、元本割れしにくい商品を選択すれば安心です。

個人向け国債は最低金利0.05%が保証されており、1年経過後は中途換金も可能です。金利上昇時は連動して利率も上がるため、インフレへの備えとしても活用できます。

使用時期と金額を明確にしておけば、適切な運用商品を選択できます。

参考:財務省

余裕資金の算出方法

生活防衛資金と5年以内に使う予定がある資金を差し引いて残った金額が、余裕資金です。本格的に資産運用を始める際は、ここから資金を捻出します。

たとえば、総資産が3,000万円で、生活防衛資金として300万円、5年以内に使う予定がある資金として700万円を確保した場合、余裕資金は2,000万円です。

余裕資金は当面使う予定がないため、ある程度のリスクを取った運用も検討できます。

ただし、最初からリスクの高い金融商品に余裕資金を全額投資するのは危険です。豊かなセカンドライフを実現するためには、年齢や健康状態、家族構成などを考慮し、自分に適したリスク配分を決めてから資産運用を始めてください。

また、将来の医療費や介護費用など、想定外の支出に備えて、余裕資金の一部は流動性の高い商品で運用する方法も検討しましょう。

老後の資産運用で絶対にやってはいけないこと

老後の資産運用では、現役時代とは異なる注意点があります。失敗を避けるため、以下の3つのポイントは必ず押さえておきましょう。

退職金の一括投資

退職金を受け取ると、まとまった資金を効率的に増やしたいという気持ちから、一括投資を検討する方がいます。しかし、これは老後の資産運用において最も避けるべき行動の1つです。

退職金の一括投資は、投資のタイミングを誤ると致命的な損失を招く危険があります。もし投資直後に市場が大きく下落した場合、資産の回復を待つ時間的余裕が現役世代に比べて限られています。

退職金を正しく運用するなら「時間分散」を意識しましょう。たとえば、退職金が500万円の場合、毎月50万円ずつ10ヶ月に分けて投資すると、段階的に市場に参入できリスクの軽減につながります。

また、投資対象も株式や債券、金など複数の資産クラスに分散すると、特定の市場の影響を受けにくくなります。

- 関連記事はこちら

・金投資の方法を徹底解説!現物・純金積立・ETFの違いとメリット・デメリット

ハイリスク商品への投資

FXや仮想通貨、レバレッジ型投資信託などのハイリスク商品は、老後の資産運用には適していません。これらの商品は短期間で大きな利益を狙える反面、同じだけの損失リスクも抱えています。

個別株への集中投資も避けてください。優良企業であっても、不祥事や業績悪化により株価が大幅に下落する可能性があります。

老後は収入が限られるため、このような大きな損失から回復することは極めて困難です。

さらに注意すべきは、「元本保証で高利回り」を謳う商品です。一般的に、リターンとリスクは比例関係にあります。

年利10%以上の利回りを元本保証で実現できる商品には高いリスクが伴うと考えて間違いありません。

詐欺の可能性もあるため、絶対に手を出してはなりません。

- 関連記事はこちら

・金投資のリスクやデメリットとは?初心者が知るべきメリットや危険性・注意点を徹底解説

目的のない資産運用

「とりあえず運用してみよう」という曖昧な動機で資産運用を始めると、失敗する可能性が高まります。目的が明確でないと、投資金額や運用期間、目標利回りを適切に設定できず、感情的な売買を繰り返してしまうかもしれません。

老後の資産運用では、「何のために」「いくら必要か」「いつまでに」という3つの要素を明確にすることが重要です。

たとえば、「80歳の時に介護施設に入居するため、15年後に500万円を準備する」といった目標があると、具体的に行動しやすくなります。

目的が明確になれば、必要な利回りを計算し、どの程度のリスクが伴うか判断することが可能です。過度にリスクを取る必要がないことが分かれば、安定的な運用を選択できます。

ある程度のリスクが必要な場合は、許容範囲内で最適な商品を選べるようになります。

目的のない運用は市場の変動に一喜一憂し、結果的に大きな損失を被るリスクが高まります。

老後におすすめの資産運用方法

老後の資産運用では、資産を守り、リスクを抑えながら着実に増やすことが重要です。ここでは、60代以降の方におすすめの運用方法を具体的に解説します。

NISAを活用した積立投資

NISA(少額投資非課税制度)は、投資で得た利益が非課税になる制度です。2024年から始まった新NISAでは、年間360万円まで投資でき、非課税保有期間も無期限なため、老後の資産運用として有効活用できます。

60代以上がNISAを活用する際のポイントは、一括投資ではなく積立型の投資を選択することです。毎月一定額を投資する「ドル・コスト平均法」により、購入価格を平準化でき、高値掴みのリスクを軽減できます。

投資対象としては、世界株式インデックスファンドやバランス型ファンドなど、分散投資が効いた商品がおすすめです。

たとえば、「全世界株式(オール・カントリー)」や「4資産均等型」などは、1本で幅広い分散投資が可能です。

参考:NISA

債券投資で安定運用

債券は、株式と比較して価格変動が小さく、定期的に利息を受け取れる商品です。満期まで保有すれば元本が返還されるため、計画的に資金管理しやすく、老後の資産運用にも向いています。

国内債券では、個人向け国債が代表的。変動10年型であれば、金利の上昇に合わせて適用利率が変わるため、インフレ対策としても有効でしょう。

また、1年経過後はいつでも中途換金できる流動性の高さも魅力です。

より高い利回りを求める場合は、米国債券も視野に入れてみましょう。米国の金利水準は日本より高く、為替リスクはあるものの、インフレ率を上回る利回りが期待できます。

ただし、為替変動により元本割れのリスクもあるため、投資額は慎重に決めなくてはなりません。

参考:財務省

金(ゴールド)投資でインフレ対策

金は「有事の金」といわれるように、経済不安や地政学リスクが高まった際に価値が上昇する傾向があります。

インフレ時には実物資産として価値を保ちやすいため、老後のポートフォリオに組み入れる資産として適切です。

金投資の方法は複数あります。純金積立は毎月一定額で金を購入する方法で、少額から始められ、ドル・コスト平均法の効果が得られます。

金ETF(上場投資信託)なら、株式と同じように証券口座で売買でき、現物を保管する必要もありません。

- 関連記事はこちら

・純金積立とは?始め方・メリット・デメリットや注意点を徹底解説

・金地金とは?読み方・意味・種類・地金型金貨との違いを解説

- おたからや査定員のコメント

ただし、金は利息や配当を生まない資産であるため、注意が必要です。あくまでポートフォリオの一部(5~10%程度)として、リスク分散とインフレ対策の観点から保有するほうが適切でしょう。

また、金の価格は短期的には大きく変動する場合もあるため、長期保有を前提とした投資が基本です。老後の資産運用では、守りの資産として位置づけることが重要です。

老後の資産運用シミュレーション|2,000万円を運用した場合

老後の資産運用では、具体的な数字でシミュレーションを行うと、運用効果がより明確になります。ここでは、退職金や貯蓄として2,000万円を保有している場合を想定し、運用方法による違いを検証していきましょう。

運用しない場合と年利3%で運用した場合の比較

2,000万円を運用せずに毎月10万円ずつ取り崩した場合、資産は約16年8ヶ月で底をつきます。65歳から取り崩しを始めると、81歳8ヶ月で資産がゼロになる計算です。

一方、2,000万円を年利3%で運用しながら毎月10万円を取り崩した場合、資産寿命は約23年まで延びます。65歳から始めれば88歳まで資産を維持できますし、人生100年時代においても安心感が高まります。

運用利回り3%は、債券とインデックス投資信託を組み合わせた保守的なポートフォリオでも十分に達成可能な水準です。老後の資産運用において、運用するかしないかで7年以上の差が生まれる点は見逃せません。

毎月の取り崩し額を変えた場合のシミュレーション

2,000万円を年利3%で運用しながら取り崩す場合、毎月の取り崩し額によって資産寿命は大きく変化します。

毎月8万円の取り崩しなら約33年、毎月12万円なら約18年、毎月15万円なら約13年で資産が底をつく計算です。パートやアルバイトで月2万円の収入を得て取り崩し額を8万円に抑えれば、90代後半まで資産を維持できます。

老後の資産運用では、「いくら運用するか」だけでなく「いくら取り崩すか」も同様に重要な要素です。年金収入と生活費のバランスを見直し、無理のない取り崩し計画を立てることで、資産寿命を最大限に延ばせます。

インフレを考慮した実質的な資産価値

老後の資産運用シミュレーションでは、インフレの影響も考慮する必要があります。名目上の資産額が維持できていても、物価上昇によって実質的な購買力は低下するためです。

インフレ率が年2%で推移した場合、20年後の100万円の実質価値は現在の約67万円相当まで目減りします。年利3%で運用していても、インフレ率2%を差し引くと実質リターンは1%程度にとどまる点を忘れてはなりません。

老後の資産運用における目標利回りは、「インフレ率+1~2%」を目安に設定すると、実質的な資産価値を維持しながら緩やかに増やせます。物価上昇が続く環境下では、預貯金だけでなく運用を組み合わせた対策が必要です。

老後の資産運用ポートフォリオの組み方

老後の資産運用では、リスクとリターンのバランスを考慮したポートフォリオの構築が成功の鍵となります。年齢や生活状況に応じた最適な資産配分を見ていきましょう。

年代別リスク配分の考え方

資産運用の世界では「100-年齢=株式比率」という目安があります。ただし、「100-年齢=株式比率」はあくまで一般的な目安であり、個人の状況に応じた調整が必要です。

| 年代 | 株式比率の目安 | 債券・預貯金比率 | 考慮すべきポイント |

| 60代前半(定期収入あり) | 35~40% | 60~65% | 再雇用などで収入があればリスク許容度は高め |

| 60代後半(年金中心) | 30~35% | 65~70% | 収入減少に合わせてリスクを抑える |

| 70代 | 20~30% | 70~80% | 医療費増加に備え流動性を確保 |

| 80代以降 | 10~20% | 80~90% | 相続を意識したシンプルな運用へ |

大切なのは、自分のリスク許容範囲内で資産運用を行うことです。夜も眠れないほど心配になる運用方法は、たとえ理論的に正しくても継続できません。

年齢だけでなく、健康状態、家族構成、保有資産額なども考慮して、自分に最適な配分を見つけてください。

資産分散における金の役割については、以下の記事でも詳しく解説しています。

- 関連記事はこちら

・資産分散で金を保有するメリットとは?投資・運用・売却のポイントを解説

分散投資で取り崩しに備える

老後の資産運用では、将来の取り崩しを前提とした分散投資が重要です。単一の資産に集中投資すると、取り崩しタイミングで市場が下落していた場合、大きな損失を被る可能性があります。

分散投資の基本は、相関関係の低い資産の組み合わせです。株式50%、債券30%、金10%、現預金10%といった配分なら、いずれかの資産が下落しても他の資産でカバーできます。

時間軸に合わせた分散投資も効果的な方法です。

1~2年以内に使う資金は現預金、3~5年で使う資金は債券、5年以上先の資金は株式というように、必要な時期に合わせて運用方法を選べば、リスクを軽減できます。

定期的な見直しの重要性

市場の変化とともに資産配分は変化します。定期的なポートフォリオの見直しが欠かせません。たとえば、株式が値上がりして比率が高くなりすぎた場合、リスクが当初の想定より高くなっている可能性があります。

リスクの偏りを防ぐために、年に1~2回はポートフォリオを見直してください。各資産の時価評価額を確認し、目標配分から大きくずれていれば、リバランス(資産配分の調整)を実施します。

値上がりした資産を一部売却し、値下がりした資産を買い増すことで、自然に「高く売って安く買う」ことができます。

また、ライフステージの変化に応じた見直しも必要です。医療費の増加が見込まれる場合は流動性の高い資産を増やす、相続を意識し始めたら相続しやすい資産に組み替えるなど、状況に応じた調整を行いましょう。

60代・65歳からの資産運用で失敗しないポイント

老後の資産運用では、若い世代とは異なる視点での注意が必要です。ここでは、失敗を避けるための具体的なポイントを解説します。

利回りよりも資産保全を重視

老後の資産運用における最優先事項は、高い利回りの追求ではなく、資産の保全です。現役時代なら多少の失敗も挽回できますが、収入が限られる老後では、一度失った資産を取り戻すのは困難です。

目標とすべき利回りは、インフレ率プラス1~2%程度で十分でしょう。たとえば、インフレ率が2%なら、3~4%の利回りを目指せば、実質的な資産価値を維持しながら緩やかに増やせます。

配当や利息収入を重視した運用も選択肢の1つで、定期的なインカムゲインがあれば元本を取り崩さずに生活費の一部を賄え、精神的な安定も得られます。

有事の際の金の価値については、以下の記事でも詳しく解説しています。

- 関連記事はこちら

・有事の金とは?その意味と資産形成に加えるべき投資の理由を徹底解説

詐欺商品の見分け方

高齢者を狙った投資詐欺は後を絶ちません。被害に遭わないためには、詐欺商品の特徴を知り、冷静に判断することが重要です。

詐欺商品の典型的な特徴として、「元本保証で高利回り」「必ず儲かる」「今だけの特別な投資機会」といった謳い文句があります。また、「みんなが買っている」「有名人も投資している」など、判断を急がせる営業手法にも注意しましょう。

正規の金融商品は、金融庁への登録が義務付けられています。投資を検討する際は、必ず金融庁のウェブサイトで業者の登録状況を確認すると安心です。

また、商品の仕組みが複雑で理解できない場合は、投資を見送るほうが賢明です。わからないものには投資しないという原則を守ることで、多くのトラブルを回避できます。

参考:金融庁

相続対策も視野に入れた運用

60代以降の資産運用では、自分の老後だけでなく次世代への資産承継も考慮したい場合もあるでしょう。相続対策を意識した運用により、家族により多くの資産を残せる可能性があります。

生命保険の活用は、有効な相続対策の1つです。死亡保険金には「500万円×法定相続人数」の非課税枠があり、現金で相続するより税負担を軽減できます。

また、受取人を指定できるため、遺産分割協議を経ずに特定の相続人に確実に資産を渡すことができます。

不動産投資も、相続対策として検討する価値があるでしょう。相続税評価額は時価より低くなることが多く、賃貸物件ならさらに評価額が下がる場合があります。

ただし、不動産は流動性が低く管理の手間もかかるため、慎重な判断が必要です。

金を相続した際の税金や評価方法については、以下の記事でも詳しく解説しています。

- 関連記事はこちら

・金(ゴールド)を相続したら税金はいくら?相続税の仕組みと評価・節税ポイントを徹底解説

・金を売却しても税金がかからない方法とは?知らないと損する節税ポイントを徹底解説

老後の資産運用で活用できる専門家・相談窓口

老後の資産運用に不安を感じる場合、専門家への相談が有効な解決策となります。ここでは、資産運用の相談先として活用できる専門家や窓口を紹介しますので、自分に合った相談先を見つける参考にしてください。

ファイナンシャルプランナー(FP)への相談

ファイナンシャルプランナー(FP)は、資産運用だけでなく、保険・税金・相続など家計全般の相談に対応できる専門家です。老後の資産運用においては、ライフプラン全体を見据えたアドバイスを受けられる点がメリットです。

FPへの相談は、独立系FP事務所や金融機関の窓口、自治体主催の無料相談会などで可能です。独立系FPは特定の金融商品を販売しないため、中立的な立場からのアドバイスが期待できます。

相談料は無料から1時間1万円程度までさまざまですが、老後の資産運用計画を総合的に見直したい場合は、費用を払ってでも独立系FPに相談する価値があります。

証券会社・銀行の相談窓口

証券会社や銀行の相談窓口では、金融商品の具体的な説明を受けながら資産運用の相談ができます。老後の資産運用に関心があっても、どの商品を選べばよいかわからない場合に活用しやすい窓口です。

大手証券会社や銀行では、対面での相談に加え、オンライン相談にも対応しているケースが増えています。NISAの口座開設や投資信託の選び方など、具体的な手続きまでサポートを受けられる点が強みです。

ただし、金融機関の窓口では自社商品を勧められる傾向があるため、複数の窓口で話を聞いて比較検討してください。

独立系ファイナンシャルアドバイザー(IFA)の活用

独立系ファイナンシャルアドバイザー(IFA)は、特定の金融機関に属さず、複数の金融機関の商品を取り扱える専門家です。老後の資産運用において、幅広い選択肢の中から最適な商品を提案してもらえるメリットがあります。

IFAは証券会社と業務委託契約を結んでいるため、具体的な金融商品の売買まで一貫してサポートを受けられます。担当者が転勤で変わることもなく、長期的な関係を築きやすい点も老後の資産運用に適しています。

IFAへの相談は、IFA法人のウェブサイトや証券会社のIFA紹介サービスから申し込めます。相談料は無料の場合が多いですが、商品購入時に手数料が発生する仕組みとなっています。

老後の資産運用に関するよくある質問

老後の資産運用を始めるにあたって、多くの方が疑問や不安を抱えています。ここでは、60代以降の資産運用に関してよく寄せられる質問と、その回答をまとめました。資産運用の判断材料として、ぜひ参考にしてください。

Q. 老後の資産運用は何歳から始めるべきですか?

A.

老後の資産運用は、何歳からでも始められます。60代・70代から投資を始める方も多く、年齢を理由に諦める必要はないです。

ただし、運用期間が長いほど複利効果を活かしやすく、リスクを分散する時間的余裕も生まれます。老後の資産運用を検討しているなら、思い立った時点で少額から始めるのがおすすめです。

50代のうちから準備を始めれば、退職後もスムーズに運用を継続できます。

Q. 60代で投資初心者ですが、何から始めればよいですか?

A.

60代の投資初心者がまず取り組むべきは、NISA口座の開設とインデックス投資信託への積立投資です。NISAを活用すれば投資で得た利益が非課税となり、少額から分散投資が可能なインデックス投資信託なら、専門知識がなくても始めやすいでしょう。

全世界株式やバランス型ファンドを毎月1万円ずつ積み立てる方法なら、価格変動リスクを抑えながら投資経験を積むことができます。慣れてきたら投資額を増やしたり、債券など他の資産クラスを組み合わせたりすることも検討してください。

Q. 老後の資産運用でおすすめの投資信託はありますか?

A.

老後の資産運用でおすすめの投資信託は、低コストで分散投資ができるインデックスファンドです。具体的には「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim バランス(8資産均等型)」などが人気を集めています。

全世界株式型は世界中の株式に1本で投資でき、バランス型は株式・債券・不動産などに自動で分散されます。信託報酬(運用コスト)が低い商品を選ぶことで、長期運用での手数料負担を抑えられます。

例えば、eMAXIS Slim 全世界株式(オール・カントリー)は年0.05775%(税込)、eMAXIS Slim バランス(8資産均等型)は年0.143%(税込)と、業界最低水準の信託報酬となっています。

Q. 退職金は全額運用に回すべきですか?

A.

退職金を全額運用に回すのは避けるべきです。老後の資産運用では、まず生活防衛資金として生活費の6ヶ月~1年分を確保し、5年以内に使う予定の資金も別に確保しておく必要があります。

これらを差し引いた余裕資金のみを運用対象とすることで、市場が下落しても慌てて売却する事態を防げます。退職金2,000万円を受け取った場合、500万円を生活防衛資金、500万円を近い将来使う資金として確保し、残り1,000万円を運用に回すといった配分が一つの例です。

Q. 老後の資産運用で年利何%を目指せばよいですか?

A.

老後の資産運用で目指すべき年利は、インフレ率プラス1~2%程度が目安です。インフレ率が年2%で推移する場合、年利3~4%を目標とすれば、実質的な資産価値を維持しながら緩やかに増やせます。

高い利回りを追求すると大きなリスクを伴うため、老後の資産運用では無理のない目標設定が大切です。債券とインデックス投資信託を組み合わせたポートフォリオなら、年利3%程度は十分に達成可能な水準です。

Q. 70代・80代でも資産運用は続けるべきですか?

A.

70代・80代でも資産運用を継続するメリットはあります。平均寿命が延びている現代では、70歳から20年以上生きる可能性も十分にあり、インフレから資産を守る観点でも運用を続ける意義があります。

ただし、年齢が上がるにつれて株式の比率を下げ、債券や預貯金の比率を高める調整が必要です。80代では株式比率を10~20%程度に抑え、必要な時にすぐ現金化できる流動性の高い資産を増やしてください。

Q. 老後の資産運用で債券を選ぶメリットは何ですか?

A.

老後の資産運用で債券を選ぶメリットは、価格変動が株式より小さく、定期的に利息を受け取れる点です。満期まで保有すれば額面金額が返還されるため、計画的な資金管理がしやすくなります。

個人向け国債(変動10年型)は1年経過後いつでも換金でき、最低金利0.05%も保証されています。米国債券は為替リスクがあるものの、日本より高い金利水準が魅力です。

老後の資産運用では、安定性を重視して債券をポートフォリオに組み入れる方が増加しています。

Q. 金(ゴールド)投資は老後の資産運用に向いていますか?

A.

金(ゴールド)投資は、老後の資産運用においてリスク分散とインフレ対策として有効です。金は「有事の金」と呼ばれ、経済不安や地政学リスクが高まった際に価値が上昇する傾向があります。

純金積立や金ETFを活用すれば、少額から金投資を始められます。ただし、金は利息や配当を生まないため、ポートフォリオ全体の5~10%程度を目安に保有するのが適切です。

株式や債券と組み合わせることで、老後の資産を守る「守りの資産」として機能します。

Q. 老後の資産運用でNISAとiDeCoはどちらがおすすめですか?

A.

老後の資産運用においては、60歳以上の方にはNISAがおすすめです。iDeCo(個人型確定拠出年金)は掛金が全額所得控除となるメリットがありますが、原則60歳まで引き出せない制限があります。

NISAは投資で得た利益が非課税になり、いつでも売却・引き出しが可能なため、老後の柔軟な資金計画に適しています。また、2024年から始まった新NISAでは非課税保有期間が無期限となり、年間360万円まで投資できるため、老後の資産運用に十分な枠があります。

Q. 老後の資産運用で毎月分配型投資信託は避けるべきですか?

A.

老後の資産運用において、毎月分配型投資信託は慎重に検討すべき商品です。毎月分配金を受け取れる点は魅力的に見えますが、分配金の一部が元本から払い戻される「元本払戻金(特別分配金)」となるケースが多くあります。

元本払戻金は運用益ではなく自分の投資元本が戻ってきているだけなので、資産は増えていません。また、信託報酬(運用コスト)が高めに設定されている商品が多い点もデメリットです。

定期的な収入が必要なら、配当重視の株式や債券からのインカムゲインを検討する方が適切です。

Q. 老後の資産運用で不動産投資は有効ですか?

A.

老後の資産運用における不動産投資は、安定した家賃収入が期待できる一方で、流動性の低さや管理の手間というデメリットがあります。物件の選定・管理・売却には専門知識が必要であり、60代から新たに始めるにはハードルが高い投資です。

すでに不動産を所有している場合は、相続対策としての活用も視野に入ります。不動産投資に興味があるなら、REITなど少額から投資できる不動産投資信託を検討する方法もあります。

REITは株式と同じように売買でき、実物不動産より流動性が高い点がメリットです。

Q. 老後の資産運用における「リバランス」とは何ですか?

A.

リバランスとは、運用中のポートフォリオにおいて、当初設定した資産配分の比率に戻す調整作業を指します。老後の資産運用では、年に1~2回のリバランスを行うことで、リスクをコントロールしながら運用を継続できます。

たとえば、株式50%・債券50%で運用を開始した後、株式が値上がりして株式60%・債券40%になった場合、株式を一部売却して債券を買い増し、元の比率に戻します。値上がりした資産を売却して値下がりした資産を購入するため、「高く売って安く買う」効果が自然に得られます。

Q. 老後の資産運用で失敗しやすいパターンはありますか?

A.

老後の資産運用で失敗しやすいパターンには、退職金の一括投資、ハイリスク商品への集中投資、目的のない漫然とした運用の3つがあります。

退職金を一括投資すると、タイミング次第で大きな損失を被るリスクがあります。FXや仮想通貨などのハイリスク商品は、老後の限られた資産を守る運用には不向きです。

また、「何のために」「いくら必要か」が明確でないと、市場の変動に一喜一憂して感情的な売買を繰り返す恐れがあります。

Q. 老後の資産運用で「ドル・コスト平均法」は有効ですか?

A.

ドル・コスト平均法は、老後の資産運用において非常に有効な投資手法です。毎月一定額を投資することで、価格が高い時は少なく、価格が安い時は多く購入でき、平均購入単価を平準化できる効果があります。

60代から資産運用を始める場合も、退職金を一括投資するのではなく、10ヶ月~1年程度かけて分割投資する方法が推奨されます。ドル・コスト平均法を活用すれば、高値掴みのリスクを軽減しながら、市場に段階的に参入できます。

Q. 老後の資産運用で外貨建て資産を持つべきですか?

A.

老後の資産運用において、外貨建て資産を一部保有することは、リスク分散の観点から有効です。日本円だけで資産を保有していると、円安が進行した際に海外製品や輸入品の購入力が低下するリスクがあります。

米国株式や米国債券、外貨建てMMFなどを通じて外貨資産を保有すれば、為替変動による資産目減りを防げます。ただし、為替リスクも伴うため、外貨建て資産はポートフォリオ全体の10~30%程度を目安に組み入れるのが適切です。

Q. 老後に資産を取り崩す際の最適な方法はありますか?

A.

老後に資産を取り崩す際は、「定率取り崩し」と「定額取り崩し」の2つの方法があります。定額取り崩しは毎月一定額を引き出す方法で、生活費の計画が立てやすいメリットがあります。

定率取り崩しは資産残高の一定割合(例:年4%)を引き出す方法で、資産が減ると取り崩し額も減るため、資産寿命を延ばしやすくなります。老後の生活スタイルや資産規模に応じて、自分に合った取り崩し方法を選んでください。

Q. 老後の資産運用で相続税対策も同時にできますか?

A.

老後の資産運用と相続税対策を同時に行うことは可能です。生命保険を活用すれば、死亡保険金の非課税枠(500万円×法定相続人数)を使って、現金で相続するより税負担を軽減できる効果があります。

また、暦年贈与(年間110万円まで非課税)を活用して、生前に資産を子や孫に移転する方法も有効です。ただし、相続税対策は個人の状況によって最適な方法が異なるため、税理士やファイナンシャルプランナーに相談することをおすすめします。

Q. 老後の資産運用で注意すべき投資詐欺の手口はありますか?

A.

老後の資産運用を狙った投資詐欺には、典型的な手口がいくつかあります。「元本保証で年利10%以上」「必ず儲かる」「今だけの特別な投資機会」といった謳い文句は、詐欺を疑うべきサインです。

「有名人が投資している」「みんなが買っている」と判断を急がせる手法も警戒が必要です。正規の金融商品を取り扱う業者は金融庁への登録が義務付けられているため、投資を検討する際は必ず金融庁のウェブサイトで登録状況を確認しましょう。

Q. 老後の資産運用について家族に相談すべきですか?

A.

老後の資産運用について、家族と情報を共有しておくことは大切です。万が一の際に資産の所在や運用方針がわからないと、残された家族が困ることになります。

特に配偶者や子どもには、保有している金融商品の種類、証券口座の情報、運用の目的などを伝えておくと安心です。エンディングノートなどに資産情報をまとめておく方法も有効です。

家族と運用方針を共有することで、相続手続きもスムーズに進めることができます。

Q. 老後の資産運用はいつまで続けるべきですか?

A.

老後の資産運用をいつまで続けるかは、個人の健康状態や資産規模、生活スタイルによって異なります。判断力や管理能力が衰える前に、運用をシンプル化したり、信頼できる家族や専門家に管理を任せる準備を進めておくとよいでしょう。

完全に運用を停止するのではなく、年齢とともにリスクを下げながら運用を続ける方法もあります。インフレ対策の観点からも、預貯金だけでなく一部を債券や金などで運用しておくことで、資産の実質価値を維持できます。

まとめ

老後の資産運用は、人生100年時代を豊かに過ごすための重要な手段です。ただし、現役世代とは異なり「守りながら増やす」という慎重な姿勢が求められます。

まずは、生活防衛資金を確保し、目的別に資金を整理することから始めましょう。余裕資金が明確になると、本格的な資産運用に取り組めます。

退職金の一括投資やハイリスク商品への投資は避け、NISAや債券、金など、リスクを抑えた商品を中心にポートフォリオを構築することも大切です。

年齢に応じたリスク配分を心がけ、定期的な見直しをすれば、市場の変動に対応できます。

また、詐欺商品にも注意し、相続対策も視野に入れた運用を行うことで、自分だけでなく家族の将来も守れます。

不安な場合は、専門家に相談するという選択も重要です。一人で悩まず、適切なアドバイスを受けながら、安心できる老後の資産運用を実現していきましょう。

「おたからや」での金の参考買取価格

ここでは、「おたからや」での「金」の参考買取価格の一部を紹介します。

2026年03月05日14:00更新

今日の金1gあたりの買取価格相場表

| 金のレート(1gあたり) | ||

|---|---|---|

| インゴット(金)28,567円 +233円 |

24金(K24・純金)28,338円 +231円 |

23金(K23)27,253円 +222円 |

| 22金(K22)26,053円 +212円 |

21.6金(K21.6)25,425円 +208円 |

20金(K20)23,254円 +190円 |

| 18金(K18)21,397円 +175円 |

14金(K14)16,569円 +135円 |

12金(K12)12,855円 +105円 |

| 10金(K10)11,484円 +94円 |

9金(K9)10,313円 +84円 |

8金(K8)7,656円 +62円 |

| 5金(K5)3,714円 +31円 |

||

※上記の買取価格はあくまで参考価格であり、市場の動向、

付属品の有無などによって実際の査定額が変動する場合があります。

※土日・祝日を除く前営業日の日本時間9:30の価格と比較

金製品の査定では、純度と重量が評価の基本です。

老後の資産として保有されることの多い金インゴットやK24製品は、国際相場を反映した価格で買い取ります。積立で購入した金地金やコイン、相続で受け継いだK18・K10のジュエリーなども、状態に応じて適正に査定いたします。

特に老後の資産運用として金を保有されている方にとって重要なのは、市場価格の変動です。金価格は為替や世界情勢の影響を受けやすいため、資産の一部を現金化する際は、相場の推移を確認することをおすすめします。

長年保管していた金製品や、付属品がないお品物でも査定可能ですので、お気軽にご相談ください。

- おたからや査定員のコメント

「おたからや」では、金のインゴットやコインをはじめ、指輪・ネックレス・ブレスレットなどのジュエリー類まで幅広く査定を行っております。純度(K24・K18など)や重量、さらに保存状態や市場相場を丁寧に見極め、適正な価格をご提示いたします。

ご不要になった金製品も、新たな価値へとつなげられるよう、誠意をもってご対応いたします。まずはお気軽にご相談ください。

金の買取なら「おたからや」

老後の資産運用で購入した金製品を売却するなら、「おたからや」にご相談ください。純金積立で購入したインゴットや記念コイン、長年大切に保管されてきたK18ジュエリーなど、あらゆる金製品を経験豊富な査定士が丁寧に査定いたします。

「おたからや」は全国1,680以上の店舗ネットワークと世界51カ国との取引実績を活かし、最新の金相場や為替動向を踏まえた査定を実施しています。老後の生活資金や医療費、お孫様への贈与資金など、まとまった現金が必要な際も、最短即日で現金化が可能です。

査定は完全無料・予約不要で、金融機関での手続きのような煩雑さもありません。箱や保証書などの付属品がない場合や、小キズ・使用感がある金製品も査定対象となります。

「いくらになるか知りたい」という方も、まずはお気軽に無料査定をご利用ください。老後の大切な資産である金製品を、納得の価格で安心して売却したい方は、豊富な実績と信頼の「おたからや」へお越しください。

※本記事は、おたからや広報部の認可を受けて公開しております。

おたからやの金買取

査定員の紹介

伊東 査定員

-

趣味

ショッピング

-

好きな言葉

有言実行

-

好きなブランド

ハリーウィンストン

-

過去の買取品例

おりん、インゴット

初めまして。査定員の伊東と申します。 おたからやでは金の買取をする際に、今日の金の1gの買取相場を基に、デザイン性などをプラスで評価して高価買取を行っております。過去に1万点以上の査定をさせていただきましたが、とても多くのお客様に想像以上の金額になったと喜んでいただきました。また、おたからやでは、すべての店舗に比重計を完備しているため、金の含有量を正確に測定することができます。 金額はもちろんのこと、接客も最高のおもてなしができるように心がけております。私共はお品物だけではなくお客様一人ひとりの思いに寄り添い満足して帰っていただけるように丁寧な説明を致します。誠心誠意対応させていただきますので、是非おたからやのご利用をお待ちしております。

その他の査定員紹介はこちら金を高く売るためのコツは、「金の価格が高いときに売ること」と「高値で買い取ってくれる専門店に売ること」です。金の価格は現在非常に高騰しているため、売却にはベストなタイミングといえます。

金の高価買取はおたからやにお任せください。

\ 期間限定!キャンペーン実施中!/

あと3日 2026/03/08(日)まで!

キャンペーンの詳細はこちら

高価買取キャンペーン開催中!

※抽選はお一人様1回までとなります。 ※1回の当選につき10万円を上限金額といたします。 ※当選者様へはキャンペーン終了後1ヶ月以内にDM発送にてご連絡いたします。 ※DM送付不可のお客様は当キャンペーンの抽選対象外となります。 ※当選金の受け取り方法は、DMに記載の「問い合わせ窓口」へお問い合わせください。受け取り方法をご案内いたします。 ※DMに記載の期限内にお問い合わせいただけない場合は、当選辞退とさせていただきます。予めご了承ください。 ※他キャンペーンとの併用はできません。 ※ご不明な点がございましたら査定員またはお電話にてお問い合わせください。

ご相談・お申込みはこちら

ご相談・お申込みはこちら

【受付時間】9:00~19:00 ※年中無休

関連記事

タグ一覧

- #4℃

- #A.ランゲ&ゾーネ

- #GMTマスター

- #IWC

- #K10(10金)

- #K14(14金)

- #K22(22金)

- #K24(純金)

- #MCM

- #Van Cleef & Arpels

- #アクアノート

- #アクアマリン

- #アメジスト

- #アルハンブラ

- #アルマーニ

- #アンティーク時計

- #イエローゴールド

- #インカローズ

- #ヴァシュロンコンスタンタン

- #ヴァレンティノ

- #ヴァンクリーフ&アーペル

- #エアキング

- #エクスプローラー

- #エメラルド

- #エルメス

- #エルメス(時計)

- #オーデマ ピゲ

- #オパール

- #オメガ

- #お酒

- #ガーネット

- #カイヤナイト

- #カルティエ

- #カルティエ(時計)

- #グッチ

- #グリーンゴールド

- #クロエ

- #クロムハーツ

- #クンツァイト

- #ケイトスペード

- #ケリー

- #コーチ

- #ゴヤール

- #サファイア

- #サブマリーナー

- #サマンサタバサ

- #サンローラン

- #シードゥエラー

- #ジェイコブ

- #シチズン

- #シトリン

- #ジバンシィ

- #ジミーチュウ

- #ジャガールクルト

- #シャネル

- #シャネル(時計)

- #ジュエリー

- #ジュエリー買取

- #ショーメ

- #ショパール(時計)

- #スカイドゥエラー

- #スピネル

- #スフェーン

- #セイコー

- #ゼニス

- #セリーヌ

- #その他

- #ターコイズ

- #ターノグラフ

- #ダイヤモンド

- #タグ・ホイヤー

- #タンザナイト

- #チェリーニ

- #チューダー

- #ディオール

- #ティソ

- #デイデイト

- #デイトジャスト

- #デイトナ

- #ティファニー

- #ティファニー

- #トリーバーチ

- #トルマリン

- #ノーチラス

- #バーキン

- #バーバリー

- #パテック フィリップ

- #パネライ

- #ハミルトン

- #ハリーウィンストン

- #ハリーウィンストン(時計)

- #バレンシアガ

- #ピーカブー

- #ピアジェ

- #ピコタン

- #ピンクゴールド

- #フェンディ

- #ブライトリング

- #プラダ

- #プラチナ

- #フランクミュラー

- #ブランド品

- #ブランド品買取

- #ブランド時計

- #ブランパン

- #ブルガリ

- #ブルガリ(時計)

- #ブレゲ

- #ペリドット

- #ボーム&メルシェ

- #ボッテガヴェネタ

- #ポメラート

- #ホワイトゴールド

- #マークジェイコブス

- #マトラッセ

- #ミュウミュウ

- #ミルガウス

- #メイプルリーフ金貨

- #モーブッサン

- #ヨットマスター

- #リシャールミル

- #ルイ・ヴィトン

- #ルビー

- #レッドゴールド

- #ロエベ

- #ロレックス

- #ロンシャン

- #ロンジン

- #出張買取

- #地金

- #宝石・ジュエリー

- #宝石買取

- #時計

- #珊瑚(サンゴ)

- #相続・遺品

- #真珠・パール

- #色石

- #財布

- #金

- #金・プラチナ・貴金属

- #金アクセサリー

- #金インゴット

- #金の純度

- #金価格・相場

- #金歯

- #金縁メガネ

- #金貨

- #金買取

- #銀

- #銀貨

- #香水

知りたくありませんか?

「おたからや」が

写真1枚で査定できます!ご相談だけでも大歓迎!

出張料0円!自宅でラクラク