金・インゴット買取

金・インゴット買取 プラチナ買取

プラチナ買取 金のインゴット買取

金のインゴット買取 24K(24金)買取

24K(24金)買取 18金(18K)買取

18金(18K)買取 バッグ・ブランド品買取

バッグ・ブランド品買取 時計買取

時計買取 宝石・ジュエリー買取

宝石・ジュエリー買取 ダイヤモンド買取

ダイヤモンド買取 真珠・パール買取

真珠・パール買取 サファイア買取

サファイア買取 エメラルド買取

エメラルド買取 ルビー買取

ルビー買取 喜平買取

喜平買取 メイプルリーフ金貨買取

メイプルリーフ金貨買取 金貨・銀貨買取

金貨・銀貨買取 大判・小判買取

大判・小判買取 硬貨・紙幣買取

硬貨・紙幣買取 切手買取

切手買取 カメラ買取

カメラ買取 着物買取

着物買取 絵画・掛け軸・美術品買取

絵画・掛け軸・美術品買取 香木買取

香木買取 車買取

車買取 ロレックス買取

ロレックス買取 パテックフィリップ買取

パテックフィリップ買取 オーデマピゲ買取

オーデマピゲ買取 ヴァシュロン コンスタンタン買取

ヴァシュロン コンスタンタン買取 オメガ買取

オメガ買取 ブレゲ買取

ブレゲ買取 エルメス買取

エルメス買取 ルイ・ヴィトン買取

ルイ・ヴィトン買取 シャネル買取

シャネル買取 セリーヌ買取

セリーヌ買取 カルティエ買取

カルティエ買取 ヴァンクリーフ&アーペル買取

ヴァンクリーフ&アーペル買取 ティファニー買取

ティファニー買取 ハリー・ウィンストン買取

ハリー・ウィンストン買取 ブルガリ買取

ブルガリ買取 グッチ買取

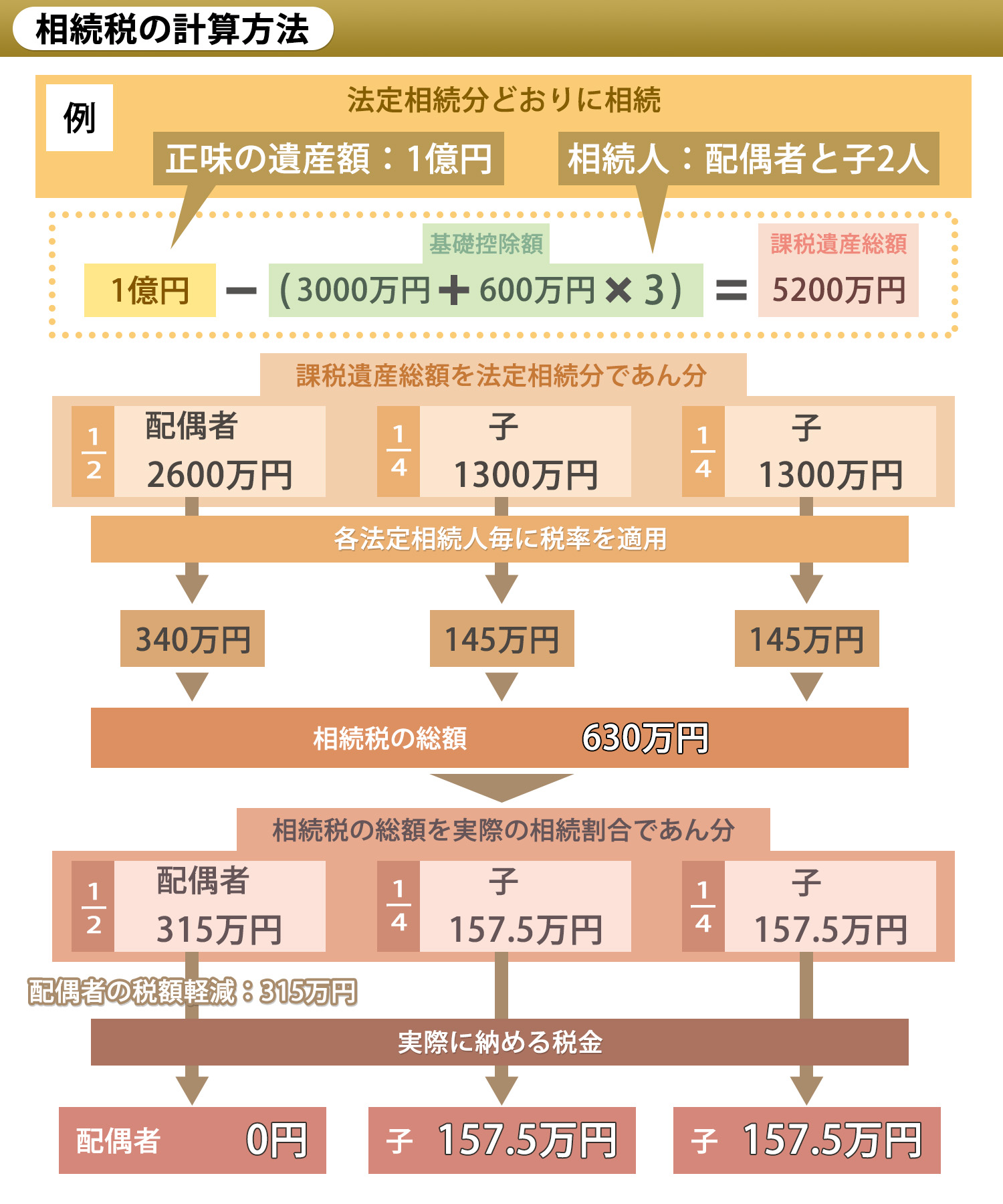

グッチ買取金(ゴールド)を相続したら税金はいくら?相続税の仕組みと評価・節税ポイントを徹底解説

※下記の画像は全てイメージです

金(ゴールド)は長期的に価値を保ちやすい資産として人気が高く、近年は「相続財産」として引き継がれるケースも増えています。しかし、現金や不動産と同様に、金を相続した場合にも相続税の課税対象となることをご存知でしょうか。

金地金や金貨、ジュエリーなど、形の異なる金にもそれぞれ評価の方法や申告のルールが定められています。

この記事では、金を相続した際にどのように課税されるのか、節税のポイント、そして申告時の注意点まで徹底解説。相続した金を「申告すべきか迷っている」「どのように評価すればいいかわからない」という方は、ぜひ参考にしてください。

Contents

金は相続税の課税対象になる

金は現金や不動産と同様に「財産」として扱われるため、相続の際には相続税の課税対象に含まれます。金地金だけでなく、金貨やジュエリーなどの装飾品も原則として評価の対象になります。

自宅に保管している場合や、貸金庫・金庫などに預けている場合でも、被相続人(亡くなった方)が所有していた金であれば申告が必要です。ここでは、どのような金が課税対象となり、どのようなケースで申告が必要になるのかを解説します。

相続税がかかる金と非課税になる金の違い

金は基本的にすべて課税対象ですが、「日常生活に通常必要な動産」として扱われる一部の金製品は非課税となる場合があります。例えば、仏壇や仏具、宗教上の祭具などは「生活に密着したもの」として相続税法上の非課税財産に分類されることがあります。

一方で、投資目的で保有していた金地金や、純金アクセサリー、金貨などは課税の対象です。金額が少額であっても、ほかの財産と合算して基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合は申告の義務が生じます。

申告が必要になる場合の金

金の相続は、保有している量や形状によっては見落とされがちですが、相続財産として申告が必要になることがあります。中でも、相続人が金庫や貸金庫の中身を把握していない場合や、複数の相続人で共有していたケースでは注意が必要です。

申告義務が発生するかどうかは、相続全体の評価額が基礎控除額を超えるかどうかで判断します。金の相場は日々変動するため、相続発生日の時点での時価をもとに評価し、他の財産と合わせて合計額を算出するのが原則です。

相続税の対象となる金の種類

金といっても、その形状や用途はさまざまです。相続税の評価対象となるかどうかは、金がどのような形で保有されているかによって判断されます。

ここでは、代表的な金の種類ごとに、課税の扱いや評価上の注意点を整理していきます。

インゴット・金地金

もっとも代表的な形がインゴット(地金)です。純度99.99%以上の金でつくられた棒状(バー)のもので、一般的に「金の相続」といえばこの形を指します。

評価額は相続発生日の相場(1gあたりの価格×重量)を基準に計算します。相場は田中貴金属工業などが日々公表している価格を参考にするのが一般的です。保管証明書や購入時の領収書があれば、正確な評価に役立ちます。

金貨

クルーガーランド金貨やメイプルリーフ金貨など投資目的で保有されている金貨や、記念金貨も相続税の対象です。額面金額ではなく、金そのものの時価で評価します。

発行国やデザインによってはコレクター需要があるものもあり、市場価値が純金相場を上回る場合もあります。そのため、相場だけでなく実勢価格を確認することが重要です。

純金積立・金ETFなどの金融資産

銀行や証券会社で行われている「純金積立」や、金価格に連動する「金ETF」なども相続税の評価対象です。これらは金融商品として扱われるため、評価は預貯金や株式と同様に、相続発生日の時価を基準に行われます。

口座情報や取引明細などを確認し、評価額を正確に算出することが求められます。

ジュエリーや美術品としての金製品

指輪、ネックレス、ブレスレットなどの金製ジュエリーも課税対象です。ジュエリーの場合は、地金の重さだけでなく、デザイン性・ブランド力・宝石の有無なども評価に影響します。

相場だけで価値を判断すると実際の市場価格と差が出ることが多いため、専門の査定士による評価が推奨されます。

- おたからや査定員のコメント

ジュエリーや金製品は、素材の純度に加えてデザインやブランドによっても価値が変わります。「おたからや」では、金相場に基づきながら市場需要も踏まえた総合査定を行っています。

仏具・祭具など宗教目的で使用している場合

金を使用した仏壇や仏具、神具などは、相続税法上「日常生活に通常必要な動産」に該当するため、非課税になるケースがあります。

ただし、宗教目的ではなく高級美術品として収集していた場合や、明らかに投資目的で購入されたものは課税対象となります。使用実態や保管状況によって判断が分かれるため、事前に税理士へ相談するとよいでしょう。

金の相続税評価額を算出する方法

金を相続する際は、「相続発生日の時価」で評価するのが原則です。評価額の計算は、金の形状や純度、重さなどによって異なりますが、基本的には相場価格を基準に算出します。

ここでは、評価額を求めるための具体的な手順をステップごとに見ていきましょう。

1gあたりの相場を確認する

まずは相続発生日における金の相場を確認します。一般的には、田中貴金属工業や日本銀行が公表している店頭小売価格を参考にします。

評価に使うのは「売値」ではなく「時価」なので、実際の市場価格に基づいた数値を用いるのが正確です。相場は日によって変動するため、相続時の価格を調べることが大切です。

保有している金の重さを測る

次に、相続対象となる金の総重量を測定します。インゴットであれば刻印された重量を参考にできますが、ジュエリーや金貨などは正確に量る必要があります。

家庭用の秤では誤差が出るため、専門の買取業者や査定士に依頼して正確な重量を把握するのが望ましいです。

純度(K24・K18など)を考慮して換算する

K24(純金)とK18(含有率75%)では同じ重さでも価値が異なります。評価時には、純度ごとの換算率を用いて1gあたりの価格を調整します。

ジュエリーやアクセサリーのように複数素材が使われている場合は、金部分のみを抽出して評価するのが一般的です。

宝石付きジュエリーなどは専門査定がおすすめ

宝石がついたジュエリーは、金の重量だけでは正確な評価ができません。ダイヤやルビーなどの石部分の価値や、ブランドによる付加価値が含まれるため、相場価格と実勢価格に差が出やすいことが特徴です。

そのため、金属部分と宝石部分を分けて評価する必要があります。こうしたケースでは、専門の査定士に依頼して総合的に判断してもらうと安心です。

- おたからや査定員のコメント

金の純度や重量はもちろん、デザイン性やブランド価値も重要な評価要素です。おたからやでは、相続評価にも役立つよう、その日の相場をもとに正確な査定額をお伝えしています。

金を隠しても税務署にバレる理由

「少しの金なら申告しなくても大丈夫」と考える方もいますが、金を相続財産として申告しないのは非常に危険です。税務署は、銀行の取引履歴や貴金属の購入情報などを通じて、被相続人が保有していた金を把握することが可能です。

意図的に隠した場合は、追徴課税や重加算税の対象となるおそれもあります。ここでは、金の保有がどのように発覚するのか、その代表的な3つのケースを見ていきます。

銀行の入出金履歴や購入履歴から追跡される

税務署は相続税の調査時に、被相続人やその家族の銀行口座を詳細に確認します。もし被相続人の口座に「金地金購入」や「貴金属店への振込」といった記録が残っていれば、金の保有が疑われます。購入履歴が明確に残るため、申告していない金は容易に把握される仕組みです。

また、相続直前に多額の現金が引き出されている場合も、金購入や現金保管の可能性が高いとして調査対象になることがあります。

インゴットにはシリアルナンバーが刻印されている

インゴット(地金)には、1本ずつ固有のシリアルナンバーが刻印されています。これにより、どの販売店で誰が購入したかが記録され、追跡が可能です。

貴金属商は法律により本人確認を義務づけられており、その情報は税務調査でも照会されることがあります。したがって、インゴットを隠し持っていても、取引履歴から特定されるケースが多く見られます。

金の売却時には本人確認の手続きをしている

金を売却する際には、本人確認書類(運転免許証やマイナンバーカードなど)の提示が義務づけられています。買取業者はその記録を保存しており、税務署の照会が入った場合には取引内容を報告することが可能です。

そのため、申告せずに相続した金を後から売却すると、売却記録を通じて過去の相続財産として指摘されるリスクがあります。

金の相続で注意すべき3つのポイント

金は換金性が高く、資産としての保有価値も高いため、相続の際には特に慎重な取り扱いが求められます。評価や申告のタイミングを誤ると、予想外の税負担が生じることもあるので、注意が必要です。ここでは、相続手続きの中で注意しておくべき3つのポイントを紹介します。

相続後に売却すると譲渡所得税が発生する

相続した金をそのまま売却した場合、譲渡所得税がかかることがあります。相続時点での評価額よりも高い金額で売却した場合、その差額が所得として扱われるためです。

相続時の評価が8,000円(1g)だった金を、10,000円(1g)で売却した場合、10,000-8,000=2,000円の差額が課税対象になります。相続税だけでなく、売却時の税金も見越してスケジュールを組むことが大切です。

金相場が日々変動するため、評価時期に注意する

金の価格は世界の経済情勢や為替レートに左右され、日々変動しています。そのため、相続税の計算に使う「評価額」は、必ず相続発生日の相場を基準にする必要があります。

発生日を誤ってしまうと、税額が過大・過少になる可能性があるため、正確な日付を特定したうえで評価することが重要です。また、評価額を出したあとに金価格が大幅に下落しても、税額は変わらない点にも注意が必要です。

鑑定書や購入証明書は必ず保管する

金の出所や所有者を証明する資料として、購入証明書や鑑定書の保管は非常に重要です。これらの書類がないと、相続人の誰が所有していたのか曖昧になり、税務署から指摘を受けるケースもあります。

また、売却時にも真贋確認や純度判定の際に必要になるため、遺族間で共有しておくと安心です。

- おたからや査定員のコメント

相続時に金の明細や証明書が見当たらない場合でも、専門の査定士が重量・純度・相場から正確に価値を算出できます。「おたからや」では、相続資産の整理をサポートする査定も行っています。

節税につながる「生前贈与」という選択肢

相続税の負担を少しでも軽くしたい場合、金を生前に贈与しておく方法もあります。贈与は、相続発生前に財産を分け与える行為で、うまく活用すれば相続税の節税につながります。

ただし、贈与税の非課税枠や時期の管理を誤ると、かえって税負担が増えることもあるため注意が必要です。ここでは、生前贈与を行う際に押さえておきたい3つのポイントを紹介します。

年間110万円以内の贈与は非課税になる

1年間に受け取る財産の合計額が110万円以内であれば、贈与税はかかりません。この制度を活用し、毎年少しずつ金を贈与しておくことで、相続時の財産総額を減らすことができます。

ただし、名義預金のように形式だけ贈与して実際の管理を贈与者が行っている場合は、贈与と認められないこともあります。実際に「所有が移った」ことを証明できるよう、領収書や贈与契約書を残しておくことが理想です。

短期間にまとめて贈与すると課税対象になる

数年分の贈与をまとめて1度に行った場合、非課税枠を超える金額が課税対象となります。また、被相続人が亡くなる3年以内の贈与分は、相続財産として加算されるため注意が必要です。

節税目的で贈与を計画する場合は、早めに始めて時間をかけて分散させることが効果的です。税理士に相談し、贈与時期と金額を計画的に設定することをおすすめします。

贈与時にも時価評価が必要

金を贈与する場合も、相続と同様に贈与時点の時価を基準に評価します。そのため、贈与のたびに田中貴金属などで相場を確認し、その日の価格をもとに評価額を算出する必要があります。

相場変動が大きいタイミングで贈与すると、思わぬ額の上昇につながることもあるため、贈与のタイミング選びも重要です。

「金の相続」に関するよくある質問

金を相続した際は、評価額の算出や申告の要否など、実際に手続きを行う中でさまざまな疑問が生じやすいものです。ここでは、読者から特によく寄せられる質問をまとめました。税務上の判断や手続きの流れを理解することで、相続時のトラブルや申告漏れを防ぐことができます。

Q. 仏壇の金箔や装飾にも相続税はかかりますか?

A.通常、仏壇や仏具などの宗教的な目的で使われている金製品は「日常生活に通常必要な動産」として非課税になることが多いです。ただし、高級美術品や収集目的で所有していた場合は課税対象になるため、判断が難しいときは税理士に確認しましょう。

Q. 相続した金を売却した場合、所得税はかかりますか?

A.はい。相続時の評価額よりも高い金額で売却した場合は、その差額に譲渡所得税がかかります。ただし、売却益が少額であれば課税されないケースもあります。相続時と売却時の相場を記録しておくことが大切です。

Q. 金の評価額はどの相場を基準にするのが正しいですか?

A.相続発生日の時価(1gあたりの小売相場)を基準に計算します。田中貴金属工業などが公開している相場を用いるのが一般的で、複数の相場を比較して平均値をとる方法もあります。

Q. 申告し忘れた金が見つかったらどうすればいいですか?

A.申告漏れに気づいた時点で、速やかに修正申告を行う必要があります。自主的に申告すれば加算税が軽減されることもありますが、税務署の指摘後だと重加算税の対象になるおそれがあります。

Q. 贈与と相続のどちらが得ですか?

A.金額や時期によって異なります。計画的に少額ずつ贈与すれば節税につながりますが、短期間にまとめて贈与すると相続財産に加算される場合もあります。贈与税と相続税の両面から比較し、税理士に相談して最適な方法を選びましょう。

まとめ

金は現金と違い、相場や純度、形状によって評価額が変わる複雑な資産です。そのため、相続時には「どの金が課税対象か」「どの価格を基準に評価すべきか」を正確に把握することが重要です。

また、申告漏れや誤った評価をしてしまうと、追徴課税の対象となるおそれもあります。相続した金の価値を正しく知りたい場合は、税理士や買取専門店に相談すると安心です。

「おたからや」では、金地金・金貨・ジュエリーなどあらゆる金製品を、最新の相場と市場動向をもとに正確に査定しています。相続や贈与で受け取った金の評価に悩んだ際は、まずは専門の査定士にご相談ください。

「おたからや」での「金」参考買取価格

2026年06月22日09:30更新

今日の金1gあたりの買取価格相場表

| 金のレート(1gあたり) | ||

|---|---|---|

| 国内インゴット(金)23,603円 |

24金(K24・純金)23,414円 |

23金(K23)22,517円 |

| 22金(K22)21,526円 |

21.6金(K21.6)21,007円 |

20金(K20)19,213円 |

| 18金(K18)17,679円 |

14金(K14)13,690円 |

12金(K12)10,621円 |

| 10金(K10)9,488円 |

9金(K9)8,521円 |

8金(K8)6,326円 |

| 5金(K5)3,068円 |

||

※上記の買取価格はあくまで参考価格であり、市場の動向、

付属品の有無などによって実際の査定額が変動する場合があります。

※土日・祝日を除く前営業日の日本時間9:30の価格と比較

※状態や付属品の有無、時期によって買取価格が異なりますので詳細はお問い合わせください。

金の買取なら「おたからや」へ

相続や贈与で受け取った金を売却する際は、信頼できる買取専門店を選ぶことが大切です。「おたからや」では、金地金・金貨・ジュエリー・金製のインゴットなど、あらゆる形の金製品をその日の相場に基づいて正確に査定しています。市場の変動をリアルタイムで反映し、どのような状態の金でも価値を見極める体制を整えています。

査定を担当するのは、経験豊富な査定員です。純度や重量といった要素だけでなく、デザイン性やブランド価値なども総合的に判断します。

査定料や手数料は一切かからず、金額を確認してから売却を決められるため、初めての方でも安心してご利用いただけます。また、「今後の参考にしたい」「相場を知りたい」といった相談も歓迎です。

さらに、「おたからや」は全国に多数の店舗を展開しており、どの地域からでも同水準の査定サービスを受けられます。最新の相場を常にチェックし、地域差のない公平な買取を実現している点も大きな特徴です。

即日現金化にも対応しており、急な出費や相続整理など、急ぎの売却にも柔軟に対応可能です。

相場が高値を維持している今、金の売却を検討する絶好のタイミングといえます。「相続した金を現金化したい」という方は、ぜひ一度「おたからや」へご相談ください。

専門知識を持つ査定員が、お客様一人ひとりの状況に寄り添い、納得のいくお取引をサポートします。

おたからやの金買取

査定員の紹介

金買取専門 査定員

-

趣味

ショッピング

-

好きな言葉

有言実行

-

好きなブランド

ハリーウィンストン

-

過去の買取品例

おりん、インゴット

おたからやでは金の買取をする際に、今日の金の1gの買取相場を基に、デザイン性などをプラスで評価して高価買取を行っております。過去に1万点以上の査定をさせていただきましたが、とても多くのお客様に想像以上の金額になったと喜んでいただきました。また、おたからやでは、すべての店舗に比重計を完備しているため、金の含有量を正確に測定することができます。 金額はもちろんのこと、接客も最高のおもてなしができるように心がけております。私共はお品物だけではなくお客様一人ひとりの思いに寄り添い満足して帰っていただけるように丁寧な説明を致します。誠心誠意対応させていただきますので、是非おたからやのご利用をお待ちしております。

金を高く売るためのコツは、「金の価格が高いときに売ること」と「高値で買い取ってくれる専門店に売ること」です。金の価格は現在非常に高騰しているため、売却にはベストなタイミングといえます。

金の高価買取はおたからやにお任せください。

\ 期間限定!キャンペーン実施中!/

あと7日 2026/06/28(日)まで!

キャンペーンの詳細はこちら

高価買取キャンペーン開催中!

※抽選はお一人様1回までとなります。 ※当選者様へはキャンペーン終了後1ヶ月以内にDM発送にてご連絡いたします。 ※DM送付不可のお客様は当キャンペーンの抽選対象外となります。 ※当選金の受け取り方法は、DMに記載の「問い合わせ窓口」へお問い合わせください。受け取り方法をご案内いたします。 ※DMに記載の期限内にお問い合わせいただけない場合は、当選辞退とさせていただきます。予めご了承ください。 ※他キャンペーンとの併用はできません。 ※キャンペーン適用対象外の店舗がございます。 ※ご不明な点がございましたら査定員またはお電話にてお問い合わせください。

ご相談・お申込みはこちら

ご相談・お申込みはこちら

【受付時間】9:00~19:00 ※年中無休

【受付時間】9:00~19:00 ※年中無休

関連記事

タグ一覧

- #4℃

- #A.ランゲ&ゾーネ

- #GMTマスター

- #IWC

- #K10(10金)

- #K14(14金)

- #K22(22金)

- #K24(純金)

- #MCM

- #Van Cleef & Arpels

- #アクアノート

- #アクアマリン

- #アメジスト

- #アルハンブラ

- #アルマーニ

- #アンティーク時計

- #イエローゴールド

- #インカローズ

- #ヴァシュロンコンスタンタン

- #ヴァレンティノ

- #ヴァンクリーフ&アーペル

- #エアキング

- #エクスプローラー

- #エメラルド

- #エルメス

- #エルメス(時計)

- #オーデマ ピゲ

- #オパール

- #オメガ

- #お酒

- #ガーネット

- #カイヤナイト

- #カルティエ

- #カルティエ(時計)

- #グッチ

- #グリーンゴールド

- #クロエ

- #クロムハーツ

- #クンツァイト

- #ケイトスペード

- #ケリー

- #コーチ

- #ゴヤール

- #サファイア

- #サブマリーナー

- #サマンサタバサ

- #サンローラン

- #シードゥエラー

- #ジェイコブ

- #シチズン

- #シトリン

- #ジバンシィ

- #ジミーチュウ

- #ジャガールクルト

- #シャネル

- #シャネル(時計)

- #ジュエリー

- #ジュエリー買取

- #ショーメ

- #ショパール(時計)

- #スカイドゥエラー

- #スピネル

- #スフェーン

- #セイコー

- #ゼニス

- #セリーヌ

- #その他

- #ターコイズ

- #ターノグラフ

- #ダイヤモンド

- #タグ・ホイヤー

- #タンザナイト

- #チェリーニ

- #チューダー

- #ディオール

- #ティソ

- #デイデイト

- #デイトジャスト

- #デイトナ

- #ティファニー

- #ティファニー

- #トリーバーチ

- #トルマリン

- #ノーチラス

- #バーキン

- #バーバリー

- #パテック フィリップ

- #パネライ

- #ハミルトン

- #ハリーウィンストン

- #ハリーウィンストン(時計)

- #バレンシアガ

- #ピーカブー

- #ピアジェ

- #ピコタン

- #ピンクゴールド

- #フェンディ

- #ブライトリング

- #プラダ

- #プラチナ

- #フランクミュラー

- #ブランド品

- #ブランド品買取

- #ブランド時計

- #ブランパン

- #ブルガリ

- #ブルガリ(時計)

- #ブレゲ

- #ペリドット

- #ボーム&メルシェ

- #ボッテガヴェネタ

- #ポメラート

- #ホワイトゴールド

- #マークジェイコブス

- #マトラッセ

- #ミュウミュウ

- #ミルガウス

- #メイプルリーフ金貨

- #モーブッサン

- #ヨットマスター

- #リシャールミル

- #ルイ・ヴィトン

- #ルビー

- #レッドゴールド

- #ロエベ

- #ロレックス

- #ロンシャン

- #ロンジン

- #出張買取

- #地金

- #宝石・ジュエリー

- #宝石買取

- #時計

- #珊瑚(サンゴ)

- #相続・遺品

- #真珠・パール

- #色石

- #財布

- #金

- #金・プラチナ・貴金属

- #金アクセサリー

- #金インゴット

- #金の純度

- #金価格・相場

- #金歯

- #金縁メガネ

- #金貨

- #金買取

- #銀

- #銀貨

- #香水

おたからやの買取商品から探す

まずは金額が知りたい方へ!

24時間受付中!問い合わせフォーム