金・インゴット買取

金・インゴット買取 プラチナ買取

プラチナ買取 金のインゴット買取

金のインゴット買取 24K(24金)買取

24K(24金)買取 18金(18K)買取

18金(18K)買取 バッグ・ブランド品買取

バッグ・ブランド品買取 時計買取

時計買取 宝石・ジュエリー買取

宝石・ジュエリー買取 ダイヤモンド買取

ダイヤモンド買取 真珠・パール買取

真珠・パール買取 サファイア買取

サファイア買取 エメラルド買取

エメラルド買取 ルビー買取

ルビー買取 喜平買取

喜平買取 メイプルリーフ金貨買取

メイプルリーフ金貨買取 金貨・銀貨買取

金貨・銀貨買取 大判・小判買取

大判・小判買取 硬貨・紙幣買取

硬貨・紙幣買取 切手買取

切手買取 カメラ買取

カメラ買取 着物買取

着物買取 絵画・掛け軸・美術品買取

絵画・掛け軸・美術品買取 香木買取

香木買取 車買取

車買取 ロレックス買取

ロレックス買取 パテックフィリップ買取

パテックフィリップ買取 オーデマピゲ買取

オーデマピゲ買取 ヴァシュロン コンスタンタン買取

ヴァシュロン コンスタンタン買取 オメガ買取

オメガ買取 ブレゲ買取

ブレゲ買取 エルメス買取

エルメス買取 ルイ・ヴィトン買取

ルイ・ヴィトン買取 シャネル買取

シャネル買取 セリーヌ買取

セリーヌ買取 カルティエ買取

カルティエ買取 ヴァンクリーフ&アーペル買取

ヴァンクリーフ&アーペル買取 ティファニー買取

ティファニー買取 ハリー・ウィンストン買取

ハリー・ウィンストン買取 ブルガリ買取

ブルガリ買取 グッチ買取

グッチ買取

金売買には消費税が発生する?

納税方法や

その他税金についても解説

※下記の画像は全てイメージです

2026年01月29日に金の買取価格が過去最高値の30,002円を記録し、金への注目度は日増しに高まっています。そんな金の売買を行なうときは、消費税について知っておくことが重要です。

また、金の売買には消費税以外の税金もかかわってきます。金売買にまつわる税金の仕組みを知り、健全な取引を心がけましょう。

この記事では、金売買における消費税の納税義務や、海外から金を持ち込むケースなどについて詳しく解説します。

2026年04月03日14:00更新

※上記の買取価格はあくまで参考価格であり、市場の動向、

今日の金1gあたりの買取価格相場表

金のレート(1gあたり)

インゴット(金)26,499円

-209円

24金(K24・純金)26,287円

-207円

23金(K23)25,280円

-199円

22金(K22)24,167円

-191円

21.6金(K21.6)23,584円

-186円

20金(K20)21,570円

-170円

18金(K18)19,848円

-156円

14金(K14)15,369円

-122円

12金(K12)11,925円

-94円

10金(K10)10,653円

-84円

9金(K9)9,566円

-76円

8金(K8)7,102円

-56円

5金(K5)3,445円

-27円

付属品の有無などによって実際の査定額が変動する場合があります。

※土日・祝日を除く前営業日の日本時間9:30の価格と比較

Contents

金売買には消費税が発生する

日本では、金の売買を行なうときに消費税が発生します。ここでは、金を購入する場合と、売却する場合の消費税についてそれぞれ解説します。

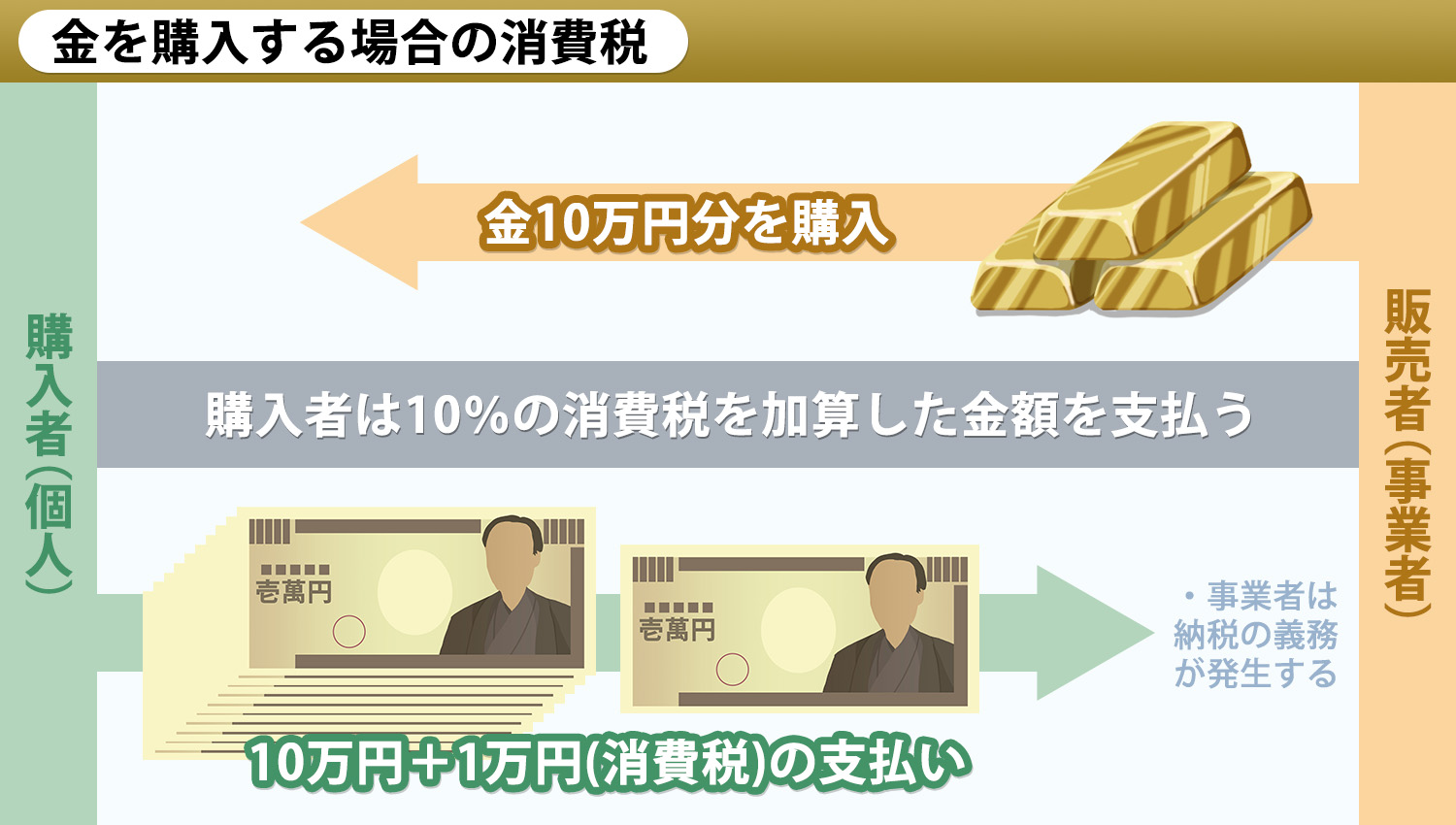

金を購入する際の消費税

2019年10月1日に消費税が8%から10%に引き上げられており、金地金を購入する際も課税対象となります。

例えば、10万円の金を購入する場合、消費税分として1万円が上乗せされるので計11万円を支払う必要があるのです。

なお、実際に消費税を負担するのは購入者ですが、納税する義務は消費税を受け取った事業者にあります。

ただし、納税義務があるのは、所定の条件に該当する法人もしくは個人事業主に限られ、法人でも個人事業主でもない個人間で取引した場合は、原則、消費税の納税義務はありません。

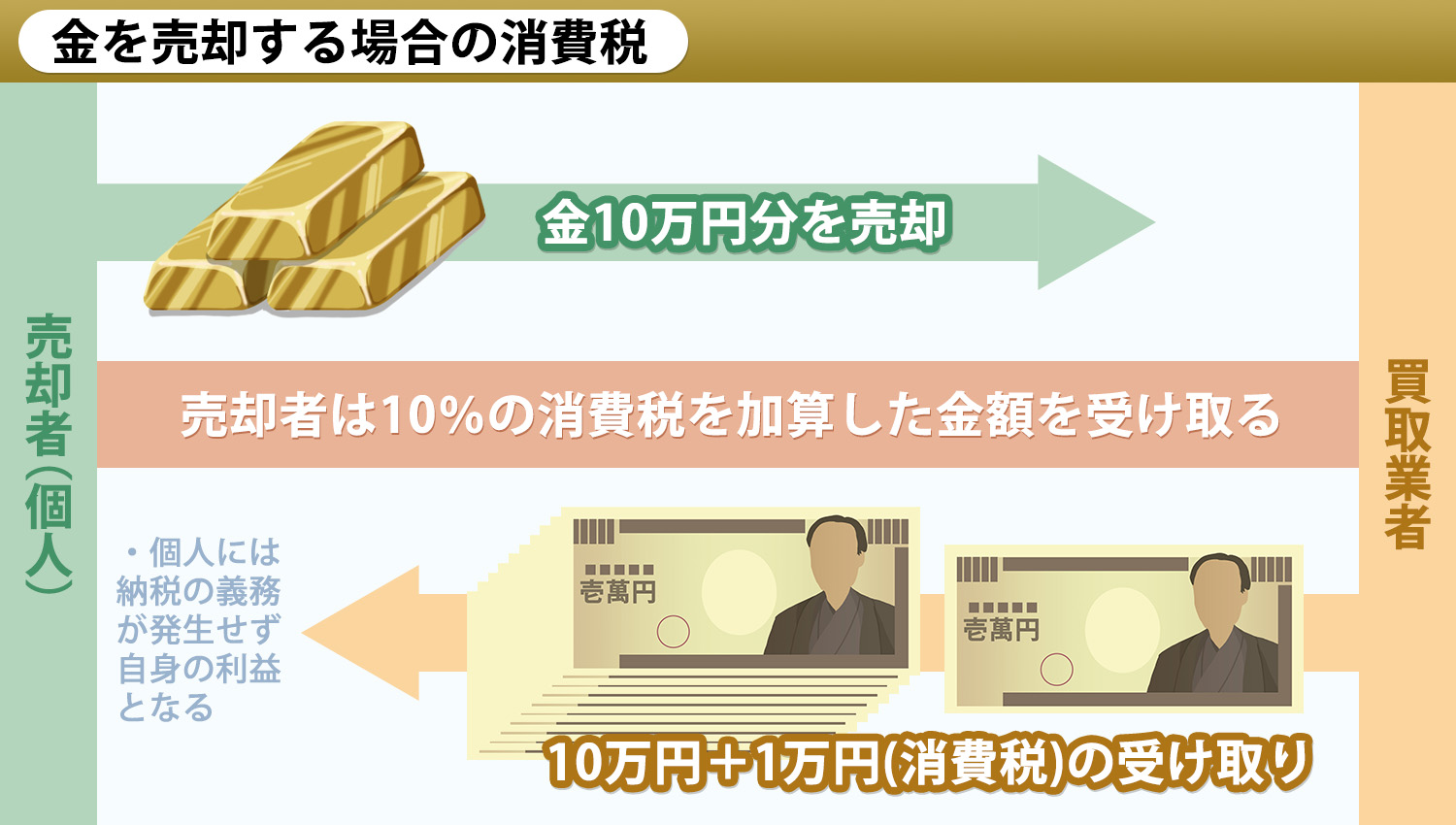

金を売却する際の消費税

買取業者などへ金を売却する際は、消費税分が上乗せされた金額を受け取ることができます。

消費税は購入者が販売者に払うもので、この場合は買取業者が顧客に支払うものです。前述のとおり、法人でも個人事業主でもない個人には、原則、消費税の納税義務がないため、金売却で得た消費税はそのまま自分の利益となります。

金を売ったときの消費税は、買取価格に比例して高くなります。20万円分の金を売れば2万円、50万円分の金を売れば5万円の消費税が買取価格に加算されます。

消費税が増税されると買取価格もアップする

2025年現在の日本の消費税は10%ですが、15%以上の税率が採用されている国も珍しくありません。他国の例にならって増税された場合、金の買取価格にはどのような影響が出るのでしょうか。

結論からいうと、消費税が上がれば金の買取価格も上がります。税率が上がれば買い取る側が支払う消費税も増え、売却した側が受け取る金額も増えるのです。

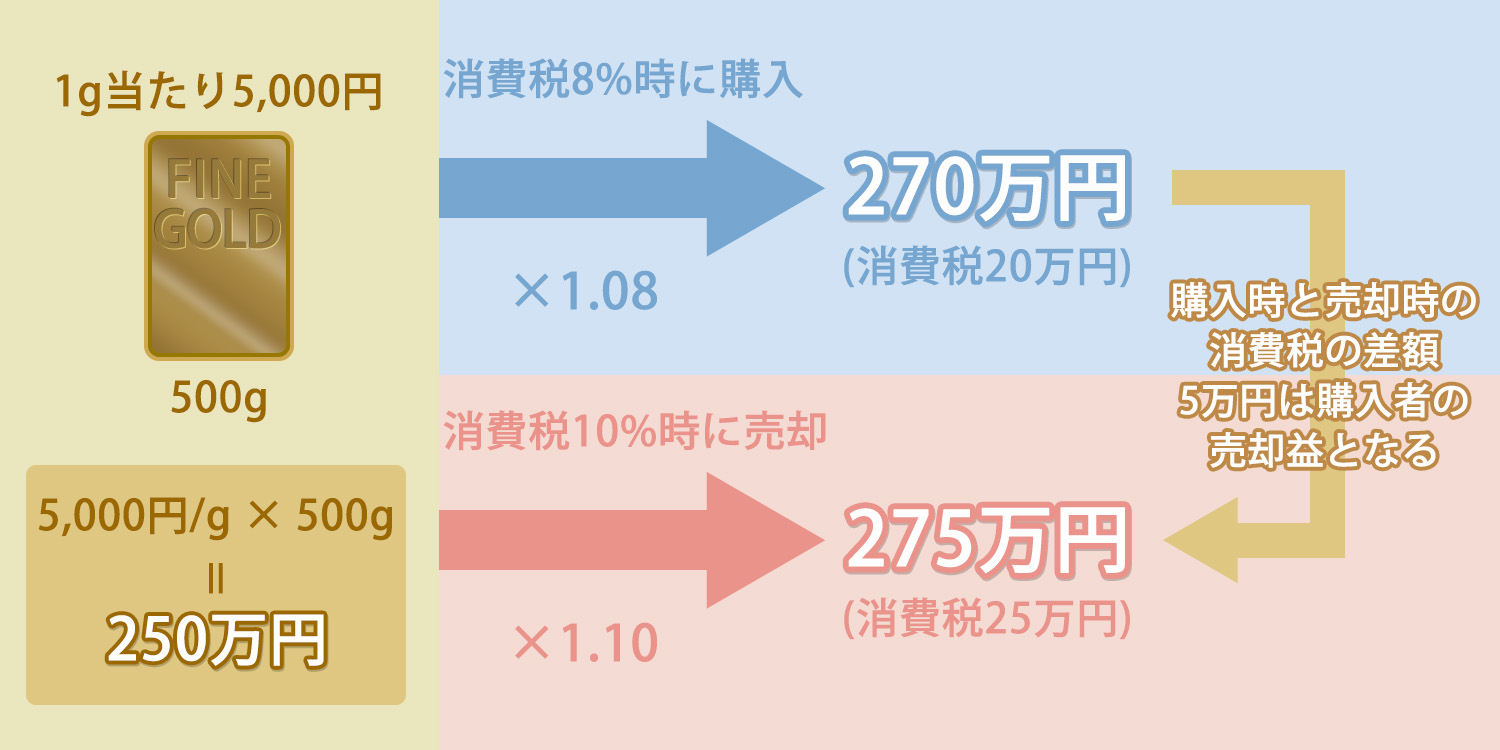

2019年の増税前に購入した金を増税後に売却した場合、支払った消費税は8%ですが、受け取る消費税は10%です。金相場が変わらない場合、増税した2%分がそのまま利益となります。

例えば、消費税8%のときに、金価格が1gあたり5,000円のインゴットを500g買った場合、購入金額は「(5,000円/g×500g)×1.08」で270万円です。

このインゴットを、消費税10%のときに同じ金相場で売却すると、売却金額は「(5,000円/g×500g)×1.10」で275万円になります。

購入時と売却時の差額5万円が消費税の差で、それがすなわち金売買の利益となるのです。

金売却で得た消費税の

納税義務や納税方法

消費税は負担者と納税者が異なる間接税であり、事業者は消費者から預かった税金を納めなくてはなりません。

ここでは、金売却で得た消費税の納税義務、および納税方法について解説します。

消費税の納税義務

前述のとおり、消費税の納税義務があるのは法人と個人事業主です。

ただし、法人は前々事業年度および事業年度開始の日以後6ヵ月の期間、個人事業主は前々年および前年上半期の課税売上高が1,000万円以下の場合、消費税の課税対象にはなりません。

また、法人であれば事業開始から最長2年間は消費税が免除されますが、資本金が1,000万円を超える場合などは、事業開始後すぐに課税対象となります。

個人事業主であれば、どれだけ売上があっても事業開始から1年は納税が免除されます。

金の売買で得た利益を資金繰りに使う予定があるなら、事業開始後1年以内の売却を検討するとよいでしょう。

なお、納税義務のない個人間の取引にも注意すべき点があります。短期間のうちに何度も金の取引を行なうと営利目的の行為とみなされ、事業所得または雑所得として課税対象と判断される可能性が高いです。

このケースでは、「営利を目的として継続的に取引しているかどうか」が課税対象となるポイントです。買取店などで何度か取引する予定がある場合、計画的な売却が肝要です。

消費税の納税方法

消費税の納税期限は、法人と個人事業主でタイミングが異なります。

法人の場合は、納税期限は事業年度終了日の翌日から2ヵ月以内、個人事業主の場合は、課税期間の翌年3月末日までに、消費者から受け取った消費税を納めなくてはなりません。

納税方法としてはおもに、納付書による現金納付や振替納税、ダイレクト納付などが挙げられます。そのほか、クレジットカード納付やコンビニ納付といった選択肢もあります。

なお、直前の課税期間の消費税額が48万円を超える事業者は、中間納付を求められるので注意が必要です。

金の売却・受け取りにかかる

その他の税金

金を売却したり受け取ったりしたときには、消費税以外の税金も発生します。ここでは、金の売却・受け取りにかかるその他の税金を紹介します。

所得税

会社員などの給与所得者が金を売却した際は、譲渡所得として「所得税」が課されます。ただし、譲渡所得には50万円の特別控除があるため、譲渡益が50万円以下であれば課税対象から外れます。

なお、譲渡所得は金の保有期間に応じて、分類と所得金額の算出方法が変わるので押さえておきましょう。

| 金の保有期間 | 分類 | 所得金額の算出方法 |

|---|---|---|

| 5年以下 | 短期譲渡所得 | 売却価額-(取得価額+売却費用)-特別控除額50万円 |

| 5年超 | 長期譲渡所得 | {売却価額-(取得価額+売却費用)-特別控除額50万円}×1/2 |

贈与税

金銭のやりとりなしに金を個人から受け取った場合、贈与税が課されます。

贈与税は、受け取ったときの金の時価で評価額が決まり、年110万円の基礎控除が用意されています。つまり、1月1日から12月31日までの1年間に受け取った金の評価額が、110万円以下であれば納税義務は生じません。

なお、贈与税の税率には、一般贈与財産用の「一般税率」と、特例贈与財産用の「特例税率」の2種類があります。

・一般贈与財産用(一般税率)

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ― |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

・特例贈与財産用(特例税率)

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ― |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

適用される税率の違いなど、詳細については国税庁のホームページをご参照ください。

相続税

故人が所有していた金を相続した場合は、相続税が課されます。金の相続税評価額は、被相続人が亡くなった日の金の時価をもとに算出されます。

相続税が発生するのは、課税対象となる相続財産の合計額が、基礎控除額を超えたケースのみです。基礎控除額は「3,000万円+(600万円×法定相続人数)」の計算式で求められます。

相続財産の合計額が基礎控除額を超えている場合は、法定相続人別に下表の税率と控除額を適用して相続税額を算出し、それを合計して相続税の総額を算出します。

・相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

海外から金を持ち込んだ際の

消費税はどうなる?

日本や韓国、インドなどの一部の国では、金の売買の際に消費税が発生します。一方で、世界には非課税で金を購入できる国も多くあります。

「海外で金を非課税で購入して日本で売れば、消費税の分を利益にできるのでは」と考える人もいるでしょう。

しかし、日本に金を持ち込む際は、関税法で消費税の支払いが義務付けられているため、非課税で金を買って国内に持ち込んでも、利益はほとんど得られません。

例外として、20万円以下で購入した金なら免税となります。20万円分の金を非課税で購入して日本国内で売却すれば、消費税分である2万円の利益が得られるわけです。

海外旅行のついでに金を購入して国内で売れば、利益でちょっとした贅沢ができるかもしれません。

なお、持ち込む品物の合計額が20万円を超える場合は、20万円以内におさまる品物が免税となり、残りの品物に対して税金が課されるので注意が必要です。

金の大量密輸が横行している

各国の消費税制度の違いに目を付け、大量の金を非課税で日本に持ち込む「密輸」が横行し、摘発件数が増えた時期があります。少量でも価値があって加工しやすい金は、密輸するのに都合が良いと考えられているのでしょう。

消費税率が上がるほど、密輸した金の売却益は大きくなるため、密輸の摘発件数は税率の上がるタイミングで増加する傾向にあります。

2017年に、財務省は「ストップ金密輸」緊急対策を策定し、罰則強化などの施策を行ないました。その結果、2018年から金密輸の摘発件数は減少に転じています。

金の密輸は組織ぐるみで行なわれることの多い犯罪ですが、近年では「ちょっとした小遣い稼ぎができる」とインターネットで一般の方を誘う悪質な事例が増えています。

軽い気持ちで誘いに乗ると、密輸に加担させられて厳しい罰則を科されるおそれもあるため、十分注意しましょう。また、このような背景から海外製の金に関しては買取を行っていない業者も多数あります。

おたからやでは海外製のインゴット、金製品も高価買取可能ですので安心してお持ちください。

金の買取価格が高騰中!

買取査定は「おたからや」へ

相場価格(円/g)

2026年01月29日には、金の買取価格が過去最高値の30,002円を記録するなど、金の相場は上昇傾向にあり、売却を検討している方には売り時といえます。

前述のとおり、消費税が高いほど金の売却で受け取れる総額はアップします。しかし、ベースとなる金価格が下降している時期だと、消費税分の上乗せがあっても損をするかもしれません。

金価格はインフレや世界情勢などの要因で複雑に変動し、短期的な動向を予測するのは困難です。金の売却を検討しているのであれば、高い時期に売るのがおすすめです。

「おたからや」は、全国に1,700店舗以上を展開している買取専門店です。金や金貨の買い取りにも対応しており、豊富な買取実績もあるので、安心して査定をお任せいただけます。

また、手数料無料の「店頭買取」「出張買取」の2つから、お客様のご希望に沿った買取方法を選択できます。

さらに、最新相場を知り尽くしたプロの査定士が、適正な査定額を算出し、査定額に納得できた場合は即日現金をお渡しするので安心です。

金の買取査定は、信頼と実績の「おたからや」にお任せください。

まとめ

金を国内で売買する際は、消費税やその他の税金を考慮に入れて、利益を計算する必要があります。

非課税の国で買った金を国内で売れば、消費税分の利益を得ることができます。ただし、20万円を超える金を国内に持ち込む場合は、税金を納めなくてはなりません。

消費税や法律についての知識を身に付け、ルールを守って金の売買を行ないましょう。

金価格が高騰しているタイミングで売却したいと考えている方は、「おたからや」の無料査定をぜひご利用ください。

おたからやの金買取

査定員の紹介

伊東 査定員

-

趣味

ショッピング

-

好きな言葉

有言実行

-

好きなブランド

ハリーウィンストン

-

過去の買取品例

おりん、インゴット

初めまして。査定員の伊東と申します。 おたからやでは金の買取をする際に、今日の金の1gの買取相場を基に、デザイン性などをプラスで評価して高価買取を行っております。過去に1万点以上の査定をさせていただきましたが、とても多くのお客様に想像以上の金額になったと喜んでいただきました。また、おたからやでは、すべての店舗に比重計を完備しているため、金の含有量を正確に測定することができます。 金額はもちろんのこと、接客も最高のおもてなしができるように心がけております。私共はお品物だけではなくお客様一人ひとりの思いに寄り添い満足して帰っていただけるように丁寧な説明を致します。誠心誠意対応させていただきますので、是非おたからやのご利用をお待ちしております。

その他の査定員紹介はこちら金を高く売るためのコツは、「金の価格が高いときに売ること」と「高値で買い取ってくれる専門店に売ること」です。金の価格は現在非常に高騰しているため、売却にはベストなタイミングといえます。

金の高価買取はおたからやにお任せください。

\ 期間限定!キャンペーン実施中!/

あと3日 2026/04/05(日)まで!

キャンペーンの詳細はこちら

高価買取キャンペーン開催中!

※キャンペーン適用対象外の店舗がございます。 ※買取金額の増額は、買取金額の最大20%、上限10万円までとし、お品物の内容・状態・相場等を考慮したうえで、 景品表示法その他関係法令を遵守した範囲内で適用されます。 ※当キャンペーンは、弊社買取価格からの金額UPになります。 ※ご不明な点がございましたら査定員またはお電話にてお問い合わせください。

ご相談・お申込みはこちら

ご相談・お申込みはこちら

【受付時間】9:00~19:00 ※年中無休

関連記事

タグ一覧

- #4℃

- #A.ランゲ&ゾーネ

- #GMTマスター

- #IWC

- #K10(10金)

- #K14(14金)

- #K22(22金)

- #K24(純金)

- #MCM

- #Van Cleef & Arpels

- #アクアノート

- #アクアマリン

- #アメジスト

- #アルハンブラ

- #アルマーニ

- #アンティーク時計

- #イエローゴールド

- #インカローズ

- #ヴァシュロンコンスタンタン

- #ヴァレンティノ

- #ヴァンクリーフ&アーペル

- #エアキング

- #エクスプローラー

- #エメラルド

- #エルメス

- #エルメス(時計)

- #オーデマ ピゲ

- #オパール

- #オメガ

- #お酒

- #ガーネット

- #カイヤナイト

- #カルティエ

- #カルティエ(時計)

- #グッチ

- #グリーンゴールド

- #クロエ

- #クロムハーツ

- #クンツァイト

- #ケイトスペード

- #ケリー

- #コーチ

- #ゴヤール

- #サファイア

- #サブマリーナー

- #サマンサタバサ

- #サンローラン

- #シードゥエラー

- #ジェイコブ

- #シチズン

- #シトリン

- #ジバンシィ

- #ジミーチュウ

- #ジャガールクルト

- #シャネル

- #シャネル(時計)

- #ジュエリー

- #ジュエリー買取

- #ショーメ

- #ショパール(時計)

- #スカイドゥエラー

- #スピネル

- #スフェーン

- #セイコー

- #ゼニス

- #セリーヌ

- #その他

- #ターコイズ

- #ターノグラフ

- #ダイヤモンド

- #タグ・ホイヤー

- #タンザナイト

- #チェリーニ

- #チューダー

- #ディオール

- #ティソ

- #デイデイト

- #デイトジャスト

- #デイトナ

- #ティファニー

- #ティファニー

- #トリーバーチ

- #トルマリン

- #ノーチラス

- #バーキン

- #バーバリー

- #パテック フィリップ

- #パネライ

- #ハミルトン

- #ハリーウィンストン

- #ハリーウィンストン(時計)

- #バレンシアガ

- #ピーカブー

- #ピアジェ

- #ピコタン

- #ピンクゴールド

- #フェンディ

- #ブライトリング

- #プラダ

- #プラチナ

- #フランクミュラー

- #ブランド品

- #ブランド品買取

- #ブランド時計

- #ブランパン

- #ブルガリ

- #ブルガリ(時計)

- #ブレゲ

- #ペリドット

- #ボーム&メルシェ

- #ボッテガヴェネタ

- #ポメラート

- #ホワイトゴールド

- #マークジェイコブス

- #マトラッセ

- #ミュウミュウ

- #ミルガウス

- #メイプルリーフ金貨

- #モーブッサン

- #ヨットマスター

- #リシャールミル

- #ルイ・ヴィトン

- #ルビー

- #レッドゴールド

- #ロエベ

- #ロレックス

- #ロンシャン

- #ロンジン

- #出張買取

- #地金

- #宝石・ジュエリー

- #宝石買取

- #時計

- #珊瑚(サンゴ)

- #相続・遺品

- #真珠・パール

- #色石

- #財布

- #金

- #金・プラチナ・貴金属

- #金アクセサリー

- #金インゴット

- #金の純度

- #金価格・相場

- #金歯

- #金縁メガネ

- #金貨

- #金買取

- #銀

- #銀貨

- #香水

知りたくありませんか?

「おたからや」が

写真1枚で査定できます!ご相談だけでも大歓迎!

出張料0円!自宅でラクラク