金・インゴット買取

金・インゴット買取 プラチナ買取

プラチナ買取 金のインゴット買取

金のインゴット買取 24K(24金)買取

24K(24金)買取 18金(18K)買取

18金(18K)買取 バッグ・ブランド品買取

バッグ・ブランド品買取 時計買取

時計買取 宝石・ジュエリー買取

宝石・ジュエリー買取 ダイヤモンド買取

ダイヤモンド買取 真珠・パール買取

真珠・パール買取 サファイア買取

サファイア買取 エメラルド買取

エメラルド買取 ルビー買取

ルビー買取 喜平買取

喜平買取 メイプルリーフ金貨買取

メイプルリーフ金貨買取 金貨・銀貨買取

金貨・銀貨買取 大判・小判買取

大判・小判買取 硬貨・紙幣買取

硬貨・紙幣買取 切手買取

切手買取 カメラ買取

カメラ買取 着物買取

着物買取 絵画・掛け軸・美術品買取

絵画・掛け軸・美術品買取 香木買取

香木買取 車買取

車買取 ロレックス買取

ロレックス買取 パテックフィリップ買取

パテックフィリップ買取 オーデマピゲ買取

オーデマピゲ買取 ヴァシュロン コンスタンタン買取

ヴァシュロン コンスタンタン買取 オメガ買取

オメガ買取 ブレゲ買取

ブレゲ買取 エルメス買取

エルメス買取 ルイ・ヴィトン買取

ルイ・ヴィトン買取 シャネル買取

シャネル買取 セリーヌ買取

セリーヌ買取 カルティエ買取

カルティエ買取 ヴァンクリーフ&アーペル買取

ヴァンクリーフ&アーペル買取 ティファニー買取

ティファニー買取 ハリー・ウィンストン買取

ハリー・ウィンストン買取 ブルガリ買取

ブルガリ買取 グッチ買取

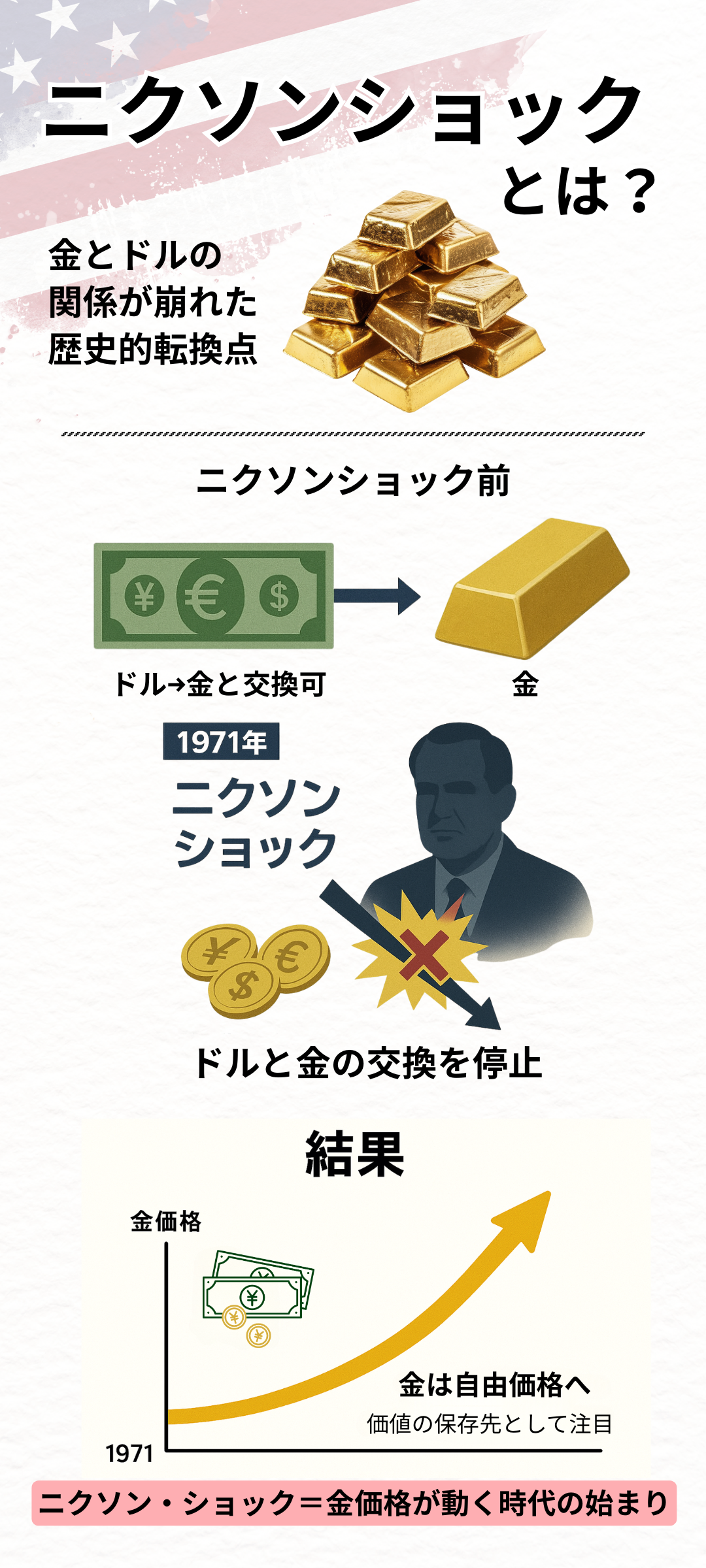

グッチ買取ニクソン・ショックとは?金価格が激変した歴史的転換点をわかりやすく解説

※下記の画像は全てイメージです

「ニクソン・ショック」とは、1971年8月15日、当時のアメリカ大統領リチャード・ニクソンが発表した「ドルと金の交換停止」政策のことを指します。これにより、戦後の世界経済を支えていた「金本位制」が事実上終わりを迎え、金価格は急騰、国際通貨体制も大きく揺らぎました。

金相場は常に経済政策や世界情勢に影響されてきましたが、ニクソン・ショックを契機に「金=資産価値の保存手段」としての評価が高まりました。現代でもインフレや円安の局面では、金への注目が集まります。

本記事では、ニクソン・ショックの背景や影響を振り返りながら、金の価値がどう変化し、なぜ今も資産防衛の鍵となるのかを解説します。金を保有している方はもちろん、これからの資産形成を考える方にも、役立つヒントをお届けします。

Contents

- ニクソン・ショックとは?金とドル体制崩壊の全体像

- ブレトンウッズ体制とドルの信用|危機に至るまでの背景

- ニクソン大統領の決断と金融体制の転換

- ニクソン・ショックで金価格とドル円はどう動いたのか?

- その後の世界とプラザ合意までの連鎖

- ニクソン・ショックとドル・ショックの違いは?混同される理由とともに解説

- 現代に活きる教訓|ニクソン・ショックと資産防衛の視点から

- Q&A|金と通貨の歴史・資産防衛に関するよくある質問

- Q. ニクソン・ショックを「ざっくり一言」で説明すると?

- Q. ニクソン・ショックのような出来事は、今後また起こり得ますか?

- Q. どうして通貨不安が高まると、金が買われやすいんですか?

- Q. 金は、短期的な値上がり益を狙う“投機”の対象としても適しているのでしょうか?

- Q. 初心者は、資産のどれくらいを金に振り分けるのが現実的ですか?

- Q. 「売り時」を判断するとき、金価格以外に見るべきポイントはありますか?

- Q. 金にもリスクはありますか?注意すべき点は何でしょうか?

- Q. 金はどれくらいの期間保有する前提で考えるのが一般的ですか?

- Q. 金と株や投資信託は、どう組み合わせて考えるのがいいですか?

- Q. 金価格は下がることもありますか?そのときはどうすればいいですか?

- Q. 金とプラチナ・銀では、資産防衛としてどんな違いがありますか?

- Q. 指輪やネックレスなどのジュエリーでも、インフレ対策になりますか?

- Q. 地金インゴットとジュエリー、売るときはどちらが有利ですか?

- Q. 家に眠っている古い金製品が、本物かどうか不安です。自分で見分けるコツはありますか?

- Q. 金を売る前に、自分でやっておいたほうがいいことはありますか?

- Q. 遺品で出てきた金製品を売るとき、気をつけるべきことはありますか?

- Q. 「おたからや」に持ち込むタイミングは、金価格が高い時を狙ったほうがいいですか?

- まとめ

- 「おたからや」での金の参考買取価格

- 金の買取なら「おたからや」

ニクソン・ショックとは?金とドル体制崩壊の全体像

1971年8月、アメリカはドルと金の交換停止を電撃的に発表しました。この出来事は「ドル・ショック」、あるいは当時のアメリカ大統領リチャード・ニクソンにちなみ「ニクソン・ショック」とも呼ばれています。

これにより、金とドルの交換を前提とした固定為替制度(ブレトンウッズ体制)は事実上崩壊し、長く続いた金本位制も終焉を迎えました。世界の通貨制度や金市場にとって大きな転機となったのです。現在の変動相場制や金価格の変動にも、その影響は色濃く残っています。

金本位制と金兌換の仕組み

金本位制とは、通貨の価値が一定量の金に結びつけられている制度です。この制度のもとでは、各国の通貨はドルを経由して金と引き換えることができたため、通貨の信頼性が国際的に保たれていました。

こうした仕組みは、金融の安定に貢献する反面、各国が自国で通貨供給量や金利を柔軟に調整する余地が限られ、経済政策の自由度に制約があったという側面もあります。

金兌換とは、通貨の価値が金と結びついていたことで一定の信用が保たれていた制度です。戦後の国際通貨体制(ブレトンウッズ体制)も、この仕組みに基づいて構築されました。

この体制では各国通貨はドルに固定され、ドルは1オンス=35ドルの比率で金と交換可能だったため、通貨秩序の安定に寄与しました。

しかし、アメリカの財政赤字や国際収支の悪化などにより金準備が逼迫し、1971年にドルと金の兌換は停止されました。これにより金と通貨の結びつきは事実上解消し、1973年には主要国が変動相場制へと移行する契機となりました。

- 関連記事はこちら

・ブレトンウッズ体制とは?金とドルによる国際通貨制度の仕組みをわかりやすく解説

ドルと金の交換停止の意味と影響

ドルと金の交換停止は、通貨の価値の裏付けとなっていた仕組みが失われたことを意味します。従来は各国がドルを通じて金と交換できるため、国際貿易や資本取引において信頼が維持されていました。

しかし、ドル兌換の停止により金の裏付けがなくなり、通貨は政府の信用に依存する時代へと移行します。これによりドルは下落し、金価格は急騰しました。各国の通貨政策も、それまでの金との交換という制約から解き放たれ、より柔軟に運用できるようになります。

しかしその一方で、通貨の価値は政府の政策や市場の思惑に大きく左右されるようになり、為替レートや物価の変動も激しくなる傾向が見られます。結果として、通貨制度全体の不安定さが増す要因ともなっているのです。

交換停止がもたらした国内外への影響

ドルと金の交換停止は、アメリカ国内ではインフレ抑制と輸出競争力の回復を目的としましたが、海外ではドルへの信認低下と通貨不安を招きます。

各国は為替管理の見直しを迫られ、金価格の変動に振り回されることとなりました。特に日本は円高圧力に直面し、経済政策の大きな転換を余儀なくされました。

市場の反応と金価格の混乱

ニクソン・ショック直後、市場は大きく混乱しました。金への需要が急速に高まり、価格は急騰します。一方でドルは急落し、国際通貨市場は不安定な状況になりました。

各国は為替相場の急変動に対応するため緊急の対策を講じ、投資家や企業も資産を守る方法を模索せざるを得ない状況となりました。

出典:日本経済新聞

- 関連記事はこちら

・金本位制とは?取り入れるメリット・デメリットや日本における歴史、廃止の理由まで徹底解説

ブレトンウッズ体制とドルの信用|危機に至るまでの背景

第二次世界大戦後に成立したブレトンウッズ体制は、ドルを基軸とする国際通貨秩序を支えてきました。しかし、アメリカはベトナム戦争や社会保障政策による財政支出の増大に加え、貿易赤字の拡大によって多くのドルを海外に流出させます。

これにより「赤字の拡大」が進み、各国がドルを金と交換しようとする動きが活発化しました。アメリカの金準備は減少し、ドルへの信認が揺らぐ事態になります。こうした背景が、後のニクソン・ショックを招く要因となったのです。

第二次大戦後の世界経済と金本位制の再構築

1944年、アメリカのドルを基準にし、ドルと金が一定の比率で交換できる仕組みが国際的に取り決められました。これが「ブレトンウッズ体制」と呼ばれる通貨制度で、各国の通貨はドルと一定の為替レートで結びつけられ、ドルは1オンス=35ドルで金と交換できるようになっていました。

当時アメリカは世界最大の金保有国であったため、ドルは「金の代わりになる通貨」として世界中から信頼され、国際経済の柱となっていたのです。しかし、この制度はアメリカ経済の安定性に大きく依存しており、次第に無理が生じていくことになります。

アメリカの経常赤字・軍事支出・金流出問題

1960年代に入ると、アメリカは経常収支の赤字が慢性化し、財政は圧迫されました。特にベトナム戦争への軍事支出や、冷戦下での同盟国支援が巨額の負担となります。

その結果、ドルが海外に流出し続け、各国が保有するドル残高はアメリカの金準備を大きく上回る状況になりました。この不均衡は「ドルと金を交換できるのか」という懸念を高め、ドルの信認を徐々に揺るがす要因となったのです。

金準備の減少とドルの信認低下

アメリカの金準備が急速に減少したことは、ドルへの信頼を大きく揺るがす決定的な要因となりました。アメリカがベトナム戦争などで巨額の軍事費や経済支援を続けたことで、政府の支出が膨らみました。この影響で、各国が保有するドルを金と交換しようとする動きが加速し、アメリカが保有する金は急速に減っていきます。

やがて「アメリカはすべてのドルを金に交換できないのではないか」という不安が世界中に広がり、ドルへの信頼が大きく揺らぎました。

もともとドルは金と交換できる基軸通貨として国際的な信用を得ていましたが、その裏付けとなる金が減少したことで制度そのものが立ち行かなくなり、やがてニクソン・ショックという大転換を迎えることになります。

ニクソン大統領の決断と金融体制の転換

1971年、アメリカの経済政策は大きな転換点を迎えます。ここでは、当時の政権がどのような決断を下し、それが国際通貨制度や金市場にどのような制度的変化をもたらしたのかを、具体的な出来事の流れに沿って解説します。

1971年のニクソン声明と金兌換の停止

1971年8月15日、アメリカのニクソン大統領はテレビ演説でドルと金の交換を一時停止することを発表します。これは「ニクソン・ショック」と呼ばれ、国際通貨制度に激震を与えました。

声明はインフレ抑制や貿易赤字の是正を狙ったものでしたが、実際には戦後の金本位制(ブレトンウッズ体制)を崩壊させるものでした。突然の発表により、各国政府や市場は大きな混乱に直面し、金価格は急上昇し、ドルの信認は大きく揺らぐこととなります。

スミソニアン協定と金価格への影響

ニクソン声明後、アメリカを含む先進主要10カ国(G10諸国:アメリカ、日本、西ドイツ、イギリス、フランス、イタリア、カナダ、オランダ、ベルギー、スウェーデン)は、1971年12月にスミソニアン協定を結び、新しい固定相場制の構築を試みました。

この協定では、従来の1オンス=35ドルという金とドルの交換比率を見直し、ドルの価値を引き下げた上で、各国通貨との為替レートが再設定されました。また、為替の変動許容幅を従来の±1%から±2.25%へと拡大し、柔軟性を持たせながらも固定相場制を維持しようとしたものです。

こうした措置により、ドルを中心とした国際通貨体制を一時的に安定させることが目的でした。しかし、金とドルの交換は再開されず、根本的な信用回復には至りません。金への需要はむしろ一層高まり、価格は上昇を続けます。スミソニアン協定は結果的に金価格の高騰を抑えられず、通貨制度の維持には不十分な措置でした。

出典:内閣府

変動相場制への移行とブレトンウッズ体制の終焉

ブレトンウッズ体制が維持不能となった結果、世界は1973年に変動相場制へ移行し、固定相場制の時代は完全に幕を下ろしました。スミソニアン協定が破綻すると、各国は固定相場制を維持できなくなり、1973年には変動相場制へと移行します。これは、通貨の価値を市場の需給で決める仕組みであり、戦後を支えてきたブレトンウッズ体制は完全に終焉を迎えました。

変動相場制の導入によって、各国はより柔軟に自国の金融政策を実施できるようになりましたが、同時に通貨市場の不安定さも増す結果となりました。また、金は基軸通貨の座こそ失いましたが、安全資産としての価値が見直され、その需要はさらに高まることとなりました。

出典:内閣府

| 項目 | 固定相場制 | 変動相場制 |

|---|---|---|

| 為替の決まり方 | 政府・通貨当局が固定 | 市場の需給で決まる |

| メメリット | 安定しやすい | 政策自由度が高い |

| デメリット | 維持コスト大 | 変動幅が大きい |

変動相場制の特徴と金市場へのリスク

変動相場制では為替が市場原理で動くため、柔軟性が高い一方で、急激な変動が起きやすくなります。この不安定さは金市場にも影響し、リスク回避の動きから金価格が乱高下しました。

また、各国は政策の自由を得ましたが、投資家は常に為替と金の変動リスクに直面することになりました。

ニクソン・ショックで金価格とドル円はどう動いたのか?

ニクソン・ショックは国際通貨制度の根幹を揺るがし、金相場や為替市場に大きな影響を与えました。

ここでは、当時の金価格の変動やドル円相場の動きを時系列で追いながら、それぞれが経済に与えたインパクトや、背景にある要因を整理していきます。

金価格が高騰した背景とは?

金価格が急騰した最大の理由は、ドルへの信用低下により、安全資産としての金へ資金が一気に流れ込んだためです。ニクソン・ショック後、投資家や各国政府はドルの信用低下を懸念し、安全資産である金に資金を移しました。これにより金価格は急騰し、1オンス35ドルに固定されていた価格は短期間で倍以上に跳ね上がります。

通貨との結びつきがなくなったことで金の需給は市場に委ねられ、金の希少性がこれまで以上に意識されるようになりました。さらに、インフレ懸念も高まり、金は購買力を守る手段として注目を集め、長期的な資産価値が再評価されるようになったのです。

- 関連記事はこちら

・インフレと金価格の関係を徹底解説|価格上昇の背景・仕組み・売却ポイントまでご紹介

ドル円相場はなぜ円高に振れたのか?

ドルと金の交換停止はドルの下落を招き、相対的に円の価値が上昇しました。加えて、当時の日本は輸出競争力を背景に経常黒字を拡大しており、円高圧力がすでに高まっていた状況です。

さらに、固定相場制から変動相場制への移行により、市場の需給が為替に反映されやすくなったことで、円は急速に上昇しました。加えて、ドルの信認が揺らいだことにより、投資資金が安全資産として円に流入し、円高傾向に拍車がかかります。

このように、複数の要因が重なった結果、急速に円高が進みました。そのため、日本企業は輸出の採算悪化に苦しみ、景気の減速を余儀なくされたのです。

- 関連記事はこちら

・金相場とドルの関係性を徹底解説!円安・ドル高が与える影響とは

日本経済・金市場と輸出産業への影響

円高の進行は、輸出を中心とする日本経済に深刻な打撃を与える一方、金市場には追い風となり、金需要を大きく押し上げました。急速な円高は自動車や電機産業など輸出産業の採算を悪化させ、収益力の低下を招きました。

そこで、日本政府と日銀は為替介入や金融緩和を行い、景気の下支えを図りましたが、円高不況の影響は残りました。

一方、金価格の上昇は資産保有層にとって価値を高める結果となり、金市場は活発化します。さらに、資産としての金需要が増加し、国民の投資行動にも変化を与えることとなりました。

- 関連記事はこちら

・円高・円安になると金価格はどうなる?金相場の変動要因と金売却時のポイントを解説

その後の世界とプラザ合意までの連鎖

ニクソン・ショック後の国際金融体制は、さまざまな変動と政策転換を経験することになります。

ここでは、金価格や為替相場の動き、アメリカの経済構造の変化、そしてプラザ合意へ至る過程を通して、世界経済がどのように次の局面へ移行していったのかを見ていきます。

双子の赤字と金価格の変動

ニクソン・ショック以降、アメリカは慢性的な財政赤字と貿易赤字、いわゆる「双子の赤字」を抱えました。ドルへの信頼が揺らぐなか、投資家はインフレや通貨の下落による資産価値の目減りを避けるため、代わりに価値が保たれやすい金を購入する動きを強めました。

その結果、金価格は大きく変動します。特に1970年代後半にはイラン革命や石油危機が重なり、金は歴史的高値を記録しました。しかし1980年代に入ると、米国の金利引き上げやドル高政策の影響で金価格は反落し、市場の不安定さが改めて浮き彫りとなりました。

出典:国立国会図書館

プラザ合意とドル安政策への転換

1985年、アメリカ主導で先進5カ国(G5)が合意した「プラザ合意」により、為替市場におけるドル安政策が明確化されました。これにより、長らく続いていたドル高が是正され、金価格にも影響がおよびます。

ドル安は金価格を押し上げやすく、再び投資家の関心を集めました。ドル安が進行すると、相対的に他国の通貨は高くなります。特に日本や西ドイツ(当時)は、急激な自国通貨高によって輸出産業に打撃を受け、景気後退のリスクが高まりました。これに対応するため、1985年にアメリカを含む主要先進国が協調してドル安を是正する「プラザ合意」を結ぶに至ります。

しかし、各国がそれぞれの事情に応じて異なる政策を取ったことで、為替や金融政策のバランスが崩れ、結果として市場の混乱を招くこととなりました。特に金市場では、通貨不安や金融緩和の影響が重なり、新たな価格変動要因となりました。

出典:野村証券

ブラックマンデーやリーマンショックへとつながる金市場の不安定化

大規模な金融危機を経るなかで、金は安全資産として買われる一方、短期的には価格変動が激しくなる不安定な側面も強まりました。プラザ合意後、為替介入や金利政策の迷走により、金融市場全体の見通しは悪化していきました。1987年の「ブラックマンデー」では、株価の暴落に連動する形で金価格も急激に上下し、投資家心理は大きく揺らぎます。

2008年の「リーマンショック」でも、金融機関への不信と信用収縮が進むなか、一時的にドルが安全資産と見なされ金は売られましたが、その後の金融緩和により金価格は急上昇しました。こうした出来事を経て、金は「有事の安全資産」としての役割を果たす一方、短期的には価格変動が激しいという側面も明らかになりました。

たしかに危機時に買われやすい傾向はありますが、常に安定しているとは限らず、投機対象となることで価格の上下幅(=ボラティリティ)が大きくなる場合もあります。つまり、「金=常に安定」というイメージは過去のものであり、現代の金市場は「中長期的には安心感があるが、短期的には不安定になりやすい」という二面性を持つ資産と捉えることが重要です。

- 関連記事はこちら

・金相場の歴史からわかる流れとは?30年の価格推移と高騰理由について解説

ニクソン・ショックとドル・ショックの違いは?混同される理由とともに解説

1971年8月、アメリカはドルと金の交換停止を電撃的に発表しました。この出来事は「ドル・ショック」、あるいは当時の大統領の名前をとって「ニクソン・ショック」とも呼ばれ、いずれも基本的には同じ歴史的転換点を指します。

ただし一部では、「ニクソン・ショック」を政策決定そのもの、「ドル・ショック」をその後の市場の反応や混乱を含む広義の概念として区別することもあります。

ここでは、この2つの用語の違いと共通点について整理し、なぜ混同されやすいのかを解説します。

発端は共通、連続して発生したため時系列が曖昧に

ニクソン・ショック(1971年8月)とドル・ショック(1973年3月以降)は、いずれもブレトンウッズ体制の崩壊とアメリカの経済不均衡に起因しています。

これらは約1年半の短期間に連続して発生しており、金融政策の転換と市場の混乱が複雑に絡み合ったため、時系列での明確な区切りが認識しづらく、混同されやすくなっています。

どちらも「ドル離れ」と金価格高騰を引き起こした

ニクソン・ショックでは金とドルの兌換停止により、金価格が急騰し、各国がドル資産への信頼を失いました。続くドル・ショックでは、変動相場制への完全移行とともに、ドルが市場で急落し、さらに金価格が上昇します。

いずれも「ドルの価値の低下」と「金への逃避」が起きており、現象として類似しているため、両者の区別が難しくなっています。

「ショック」という名称が混同を助長している

両者がともに「○○ショック」という形で語られることも混同の一因です。

「ショック」という言葉には経済的・心理的なインパクトの強調が含まれており、学術的にもメディア的にも明確な使い分けがなされていないケースが多く見られます。

そのため、一般には「ドル・ショック=ニクソン・ショック」として理解されてしまうことが少なくありません。

現代に活きる教訓|ニクソン・ショックと資産防衛の視点から

ニクソン・ショックは、通貨の信頼が揺らいだ歴史的な転換点でした。現代でも、金融政策や国際情勢によって通貨や株式などの価値が大きく変動することがあります。

そうした不確実な状況においては、インフレや為替リスクなどに備える“資産の安全性”が重視され、価値が比較的安定しやすい資産、たとえば金(ゴールド)や外貨、実物資産などへの分散投資が注目されています。

ここでは、そうした「資産の価値を守る」という視点から、現代の資産防衛について考察します。

金本位制崩壊の教訓と現代の通貨不安

1971年のニクソン・ショックで、金とドルの交換が停止され、金本位制は終焉を迎えました。この出来事は、国家が保証する「信用通貨」も絶対ではないことを示した象徴的な出来事です。

現代においても、過度な金融緩和や財政赤字、地政学的リスクが重なれば、通貨の信認は揺らぎます。実際、ドルや円といった基軸通貨ですら価値が変動し、国際的な資産逃避が起きる場面もあります。

通貨の安定性を前提とした資産設計はリスクをはらんでおり、その教訓は今もなお息づいています。

金・ブランド品・実物資産の価値が見直される理由

ニクソン・ショック以降、通貨の裏付けを失った現代社会では、価値の保存手段としての「実物資産」が再評価されました。特に金は希少性と無国籍性を持つため、世界的に需要が安定しています。

同様に、高級ブランド品や時計、骨董品なども、インフレや通貨安から資産を守る逃避先として注目されるようになりました。

これらの実物資産は、物理的な所有権と国境を越えた価値認識を伴うため、金融不安が高まる時期には「信頼できる資産」として投資家から支持を集めています。

円の価値が下がる時代にこそ、「金」が注目される理由

金は通貨の信認が揺らぐ時代において、資産防衛の有力な選択肢です。インフレが進行すれば紙幣の実質価値は目減りしますが、金はその価値を維持しやすく、資産保有者の購買力が低下するのを防ぐ役割を果たします。

特に日本では、円安が進行する局面では円建ての金価格が上昇しやすいため、円資産の価値を補完する手段として注目されています。また、金は株式や不動産と異なり、発行体の信用リスクに依存しない「無利子・無国籍資産」として扱われており、現物として保有できる点や、世界中で取引可能な流動性の高さが評価されているのです。

円安・インフレ局面では、金が“価値保存の受け皿”として機能している現実を、多くの人が日常生活の中で実感していると言えるでしょう。

もちろん、金にも価格変動(ボラティリティ)は存在しますが、歴史的に見て、戦争・金融危機・インフレなどの不確実性が高まる局面で価値が上昇する傾向があり、そうした点から「リスクヘッジ資産」としての性格を持ちます。このような特徴から、金は「守りの資産」の1つとして、長期的な資産防衛策に組み込まれることが多くなっています。

参考:田中貴金属公式

- 関連記事はこちら

・金を所有するメリットとは?投資を行う方法やデメリットもご紹介

- おたからや査定員のコメント

金価格は、世界経済の不安や通貨の信用不安が高まると特に注目されやすく、1970年代のニクソン・ショック以降、その価値は大きく揺れ動いてきました。インフレや円安の影響を受け、現代でも金への関心は年々高まっています。

当店でも、価格高騰に合わせて査定依頼が急増中です。もちろん、付属品や証明書がそろっていれば査定額がアップしやすくなりますが、金は素材そのものに価値があるため、付属品がなくてもお買取可能です。

少しの傷や使用感があっても価値が大きく下がることは少なく、今の市場状況をふまえたベストなタイミングでの査定をおすすめします。

Q&A|金と通貨の歴史・資産防衛に関するよくある質問

「なぜ金が選ばれるのか?」「今の円安との関係は?」など、資産形成における金の役割を理解するための基本的な疑問をまとめました。歴史的背景と現代の金融情勢を踏まえ、初心者でも理解しやすい形で要点を整理しています。

Q. ニクソン・ショックを「ざっくり一言」で説明すると?

A.

一言でいうと「通貨の仕組みが大きく変わった日」です。ドルが金と交換できるという国際的な前提のもとで通貨体制が維持されていましたが、それが突然終了しました。

この出来事を機に、「通貨の価値は必ずしも不変ではない」という意識が広まり、金などの実物資産への関心が高まる流れとなりました。

Q. ニクソン・ショックのような出来事は、今後また起こり得ますか?

A.

当時のような金との兌換停止という形式での再現は想定しにくいですが、「政策の急変によって通貨や資産価格が大きく動く」という意味での“ショック”は今後も起こり得ます。

金融政策の急転換、地政学的リスク、デジタル通貨の普及などはその契機となる可能性があります。したがって、通貨に過度に依存しない資産構成を考えることは、当時の教訓を踏まえても今なお有効です。

Q. どうして通貨不安が高まると、金が買われやすいんですか?

A.

金はどこの国の信用にも依存しない「無国籍の実物資産」であり、紙幣のように中央銀行によって供給量が増やされることもありません。

そのため、インフレや通貨安によって法定通貨の価値が不安定になると、「相対的に価値が維持されやすい資産」として金に資金が流れやすくなります。

特にニクソン・ショック以降、金は「通貨の信認が揺らぐ局面での資金の避難先」という位置づけで、世界的に意識されるようになりました。

Q. 金は、短期的な値上がり益を狙う“投機”の対象としても適しているのでしょうか?

A.

金価格も変動するため、短期的な値上がり益を狙った売買(投機)が行われることもあります。

ただし、金の本来の特性は長期的にお金の価値を守ることであり、短期売買では、スプレッドや手数料などの取引コストが利益を圧迫しやすい傾向があります。

また、短期の値動きは金利・為替・地政学リスクなどに左右されやすく予測が難しいため、数年〜十数年というスパンで保有するスタンスの方が、金の性質に適しているでしょう。

Q. 初心者は、資産のどれくらいを金に振り分けるのが現実的ですか?

A.

一般的な分散投資の観点では、全資産の数%〜20%程度を金に配分する例が多く、「守りの資産」としての役割が意識されています。

ただし、生活資金や緊急時に使う現金まで金に振り分けてしまうと、価格変動のある資産を、急いで売却せざるを得ないリスクが生じます。

あくまで通貨や金融資産の不安定時に備える「クッション」として、目的やライフスタイルに応じて、無理のない範囲で配分するのが現実的です。

Q. 「売り時」を判断するとき、金価格以外に見るべきポイントはありますか?

A.

金の売却タイミングは、相場だけでなく生活上の状況や目的も考慮することが大切です。たとえば「使う予定がなくなった」「保管や管理が負担になってきた」「生活資金や他の投資に回したい」といった個人的な事情も、売却を検討する理由になります。

また、金は短期的に変動することもあり、相場の天井を正確に見極めるのは簡単ではありません。そのため、「目標金額に達したら一部を売却する」「数回に分けて売る」といったルールを決めておくと、判断しやすくなります。

Q. 金にもリスクはありますか?注意すべき点は何でしょうか?

A.

金は一般に安全資産とされていますが、リスクも存在します。短期的には金利や為替、投機的な資金の動きによって価格が変動するリスクがあります。

また、金は利息や配当を生まない資産であり、保有中に収益を得ることは通常できません(※ただし、金融商品によっては例外もあります)。

さらに、現物を保有する場合には、保管方法や盗難リスクへの備えも必要です。金は「常に安定して増える資産」ではないため、インフレや通貨リスクに備える手段として位置づけ、他の資産と組み合わせて保有することが望ましいでしょう。

Q. 金はどれくらいの期間保有する前提で考えるのが一般的ですか?

A.

金は短期売買が行われることもありますが、一般的には数年から十数年といった中長期で保有する資産とされています。

金は、インフレや通貨の価値が下がった際に、購買力の低下を和らげる役割を持つことが多い資産です。そのため、企業成長による値上がりを期待する株式とは異なり、「経済環境が変化しても資産価値を維持するための保険」として捉えられるのが一般的です。

ただし、実際には価格上昇を目的として保有されるケースもあるため、保有期間や目的をあらかじめ想定し、資産全体の中での位置づけを意識しましょう。

Q. 金と株や投資信託は、どう組み合わせて考えるのがいいですか?

A.

株や投資信託は成長による資産拡大が期待できる一方で、景気後退や市場の混乱時には、大きく下落する可能性があります。

こうした資産と併せて、金のような実物資産をポートフォリオに一部組み込むことで、全体の値動きを緩和する「分散効果」が期待されます。

Q. 金価格は下がることもありますか?そのときはどうすればいいですか?

A.

金も市場で取引される資産である以上、必ずしも値上がりするわけではなく、需給や金利動向、ドルの強弱などを背景に、短期的な下落局面もあります。

重要なのは、「売却の基準を事前に考えておくこと」と、「一度にまとめて売買しないこと」です。

購入・売却のタイミングを分散することで、一時的な値動きの影響を和らげやすくなり、長期的な価値保存という金の特性を活かしやすくなります。

Q. 金とプラチナ・銀では、資産防衛としてどんな違いがありますか?

A.

金は装飾用の需要に加え、金融不安やインフレ時に、「通貨の代替資産」としての需要が高まる傾向があり、不況時でも買われやすい特徴があります。

一方、プラチナや銀は産業用途の割合が大きく、経済活動や製造業の動向によって価格が左右されやすい性質を持ちます。資産防衛の中心を金に据えつつ、景気回復局面での値上がりの期待を込めてプラチナや銀を組み合わせると、それぞれの特性を活かした、バランスの取れた保有が可能です。

Q. 指輪やネックレスなどのジュエリーでも、インフレ対策になりますか?

A.

地金の量や純度によりますが、素材として実質的な価値を持つジュエリーは、長期的に見て単なる消費財に比べ価値を保ちやすく、「実物資産」としての側面を持っています。

特に18金やプラチナなどは、地金価格の上昇に連動して評価されやすく、インフレ局面では価格が下支えされる傾向があります。また、世界的に需要がある素材であるため、通貨価値が変動しても一定の換金性が保たれやすい点も特徴です。

ただし、ジュエリーはデザイン性やブランド性、状態によって市場評価が左右されるため、地金価格だけで判断できない点には注意が必要です。「身に着けて楽しみながら、必要に応じて資産としても活用できる」という二重の役割を意識することが重要と言えるでしょう。

経済活動や製造業の動向によって価格が左右されやすい性質を持ちます。資産防衛の中心を金に据えつつ、景気回復局面での値上がりの期待を込めてプラチナや銀を組み合わせると、それぞれの特性を活かした、バランスの取れた保有が可能です。

Q. 地金インゴットとジュエリー、売るときはどちらが有利ですか?

A.

インゴットは「重さ×純度×その日の金相場」に基づいて価格が決まり、相場との連動性が高く、価格の算出が比較的明確です。

一方、ジュエリーは、ブランド・デザイン・宝石の有無などによって価格が変動し、素材以上の付加価値が評価されるケースもあります。

ただし、評価基準が業者によって異なるため、「素材だけでなく、デザイン価値も査定対象とする店舗かどうか」が、ジュエリー売却においては重要になります。

Q. 家に眠っている古い金製品が、本物かどうか不安です。自分で見分けるコツはありますか?

A.

刻印(K18・K24など)や、磁石への反応、経年による変色の仕方などから、おおよその判別は可能です。

ただし、メッキ製品や合金の見た目は本物と非常に似ており、自宅での判断には限界があります。誤って価値のあるものを処分してしまうリスクもあるため、気になる場合は専門業者の無料査定などを活用し、プロに確認してもらうのが確実で安全です。

Q. 金を売る前に、自分でやっておいたほうがいいことはありますか?

A.

まずは「金種(K18・K24など)」と「おおよその重さ」を確認しておくと、査定額の目安を把握しやすくなります。付属品がある場合は、査定時に参考になることがあるため、あわせて持参すると良いでしょう。

無理に磨くと傷がついたり、加工品の場合には質感が変わってしまうこともあるため、基本的には「軽くホコリを払う程度」で、そのままの状態で持ち込むのが無難です。

Q. 遺品で出てきた金製品を売るとき、気をつけるべきことはありますか?

A.

相続人が複数いる場合、売却代金の分配や、誰がどの品を保有するかについて、事前に合意を取っておくことがトラブル防止につながります。

また、故人が大切にしていた品などは、急いで売却せず、一度「保留」として分けておくことで、後悔を避けやすくなります。

金額だけで判断するのではなく、「思い入れ」や「遺族間の合意」も含めて、バランスを取りながら進めることが重要です。

Q. 「おたからや」に持ち込むタイミングは、金価格が高い時を狙ったほうがいいですか?

A.

確かに金価格が高い時期は売却額が上がりやすいですが、相場の天井を正確に見極めるのは非常に困難です。

「使用予定がない」「管理に不安がある」などの理由も立派な売却判断の材料になります。相場変動だけにとらわれず、ライフイベントや家計の都合なども含めた「自分にとっての適切なタイミング」で売却を検討する方が、現実的かつ納得のいく選択につながりやすいでしょう。

まとめ

ニクソン・ショックは、アメリカの経常赤字と金の流出を防ぐために金とドルの交換停止が宣言されたことが発端です。これにより金本位制は終焉し、金価格は自由市場で大きく変動する時代へと突入しました。

変動相場制への移行やその後の金融不安も、金市場を不安定化させる要因となりました。現代でもインフレや円安など通貨の信認が揺らぐなか、「金」などの実物資産は有力な資産防衛手段となります。これらの歴史的教訓を踏まえて、現代に適した資産防衛策を検討することが重要です。

「おたからや」での金の参考買取価格

ここでは、「おたからや」での「金」の参考買取価格の一部を紹介します。

2026年03月05日14:00更新

今日の金1gあたりの買取価格相場表

| 金のレート(1gあたり) | ||

|---|---|---|

| インゴット(金)28,567円 +233円 |

24金(K24・純金)28,338円 +231円 |

23金(K23)27,253円 +222円 |

| 22金(K22)26,053円 +212円 |

21.6金(K21.6)25,425円 +208円 |

20金(K20)23,254円 +190円 |

| 18金(K18)21,397円 +175円 |

14金(K14)16,569円 +135円 |

12金(K12)12,855円 +105円 |

| 10金(K10)11,484円 +94円 |

9金(K9)10,313円 +84円 |

8金(K8)7,656円 +62円 |

| 5金(K5)3,714円 +31円 |

||

※上記の買取価格はあくまで参考価格であり、市場の動向、

付属品の有無などによって実際の査定額が変動する場合があります。

※土日・祝日を除く前営業日の日本時間9:30の価格と比較

金の査定額は、基本的には「重さ×当日の金相場」によって決まりますが、それ以外にも重要な評価ポイントが存在します。まず、ジュエリーの場合は、ブランドの人気や希少性が高い場合、市場価値が上乗せされることがあります。

特にカルティエやティファニーなどは中古でも安定した需要があり、高額査定につながりやすい傾向です。次に重視されるのが「純度」です。K24(純金)なのかK18(18金)なのかといった違いによって、1gあたりの単価が大きく変わるため、査定額に直結します。

さらに、付属品の有無(箱・保証書など)や傷・変形の程度、加工の有無なども査定に影響します。金製品を高く売るには、状態の良さを保ちつつ、市場ニーズも把握することが重要です。

- おたからや査定員のコメント

1971年のニクソン・ショックをきっかけに金本位制が崩れ、金は「守りの資産」として強く注目されるようになりました。現代でもインフレや円安が進むなかで、金の価値は安定性を保ち続けています。

当店では、そうした市場の流れを的確に把握したうえで、お客様の大切な資産を丁寧に査定しています。今が売り時かどうか、ぜひ一度ご相談ください。

金の買取なら「おたからや」

金の価格が高騰している今、眠っている指輪やネックレスを手放す絶好のチャンスです。とはいえ、「鑑定書がない」「傷や汚れがある」といった理由で査定をためらっている方も多いのではないでしょうか。

そんなときに頼りになるのが、買取専門店「おたからや」です。鑑定書や付属品がなくても査定が可能で、多少の傷があっても大きな減額になりにくいのが特長です。また、最新の相場を熟知したプロが、重さだけでなく、純度やブランド価値もしっかりと見極めます。

全国1,680店舗以上の安心感と、世界51カ国との取引ネットワークを活かした高価買取実績も魅力です。店頭はもちろん、出張やオンライン査定にも対応しているため、気軽に相談できるのも嬉しいポイントです。

※本記事は、おたからや広報部の認可を受けて公開しております。

おたからやの金買取

査定員の紹介

伊東 査定員

-

趣味

ショッピング

-

好きな言葉

有言実行

-

好きなブランド

ハリーウィンストン

-

過去の買取品例

おりん、インゴット

初めまして。査定員の伊東と申します。 おたからやでは金の買取をする際に、今日の金の1gの買取相場を基に、デザイン性などをプラスで評価して高価買取を行っております。過去に1万点以上の査定をさせていただきましたが、とても多くのお客様に想像以上の金額になったと喜んでいただきました。また、おたからやでは、すべての店舗に比重計を完備しているため、金の含有量を正確に測定することができます。 金額はもちろんのこと、接客も最高のおもてなしができるように心がけております。私共はお品物だけではなくお客様一人ひとりの思いに寄り添い満足して帰っていただけるように丁寧な説明を致します。誠心誠意対応させていただきますので、是非おたからやのご利用をお待ちしております。

その他の査定員紹介はこちら金を高く売るためのコツは、「金の価格が高いときに売ること」と「高値で買い取ってくれる専門店に売ること」です。金の価格は現在非常に高騰しているため、売却にはベストなタイミングといえます。

金の高価買取はおたからやにお任せください。

\ 期間限定!キャンペーン実施中!/

あと3日 2026/03/08(日)まで!

キャンペーンの詳細はこちら

高価買取キャンペーン開催中!

※抽選はお一人様1回までとなります。 ※1回の当選につき10万円を上限金額といたします。 ※当選者様へはキャンペーン終了後1ヶ月以内にDM発送にてご連絡いたします。 ※DM送付不可のお客様は当キャンペーンの抽選対象外となります。 ※当選金の受け取り方法は、DMに記載の「問い合わせ窓口」へお問い合わせください。受け取り方法をご案内いたします。 ※DMに記載の期限内にお問い合わせいただけない場合は、当選辞退とさせていただきます。予めご了承ください。 ※他キャンペーンとの併用はできません。 ※ご不明な点がございましたら査定員またはお電話にてお問い合わせください。

ご相談・お申込みはこちら

ご相談・お申込みはこちら

【受付時間】9:00~19:00 ※年中無休

関連記事

タグ一覧

- #4℃

- #A.ランゲ&ゾーネ

- #GMTマスター

- #IWC

- #K10(10金)

- #K14(14金)

- #K22(22金)

- #K24(純金)

- #MCM

- #Van Cleef & Arpels

- #アクアノート

- #アクアマリン

- #アメジスト

- #アルハンブラ

- #アルマーニ

- #アンティーク時計

- #イエローゴールド

- #インカローズ

- #ヴァシュロンコンスタンタン

- #ヴァレンティノ

- #ヴァンクリーフ&アーペル

- #エアキング

- #エクスプローラー

- #エメラルド

- #エルメス

- #エルメス(時計)

- #オーデマ ピゲ

- #オパール

- #オメガ

- #お酒

- #ガーネット

- #カイヤナイト

- #カルティエ

- #カルティエ(時計)

- #グッチ

- #グリーンゴールド

- #クロエ

- #クロムハーツ

- #クンツァイト

- #ケイトスペード

- #ケリー

- #コーチ

- #ゴヤール

- #サファイア

- #サブマリーナー

- #サマンサタバサ

- #サンローラン

- #シードゥエラー

- #ジェイコブ

- #シチズン

- #シトリン

- #ジバンシィ

- #ジミーチュウ

- #ジャガールクルト

- #シャネル

- #シャネル(時計)

- #ジュエリー

- #ジュエリー買取

- #ショーメ

- #ショパール(時計)

- #スカイドゥエラー

- #スピネル

- #スフェーン

- #セイコー

- #ゼニス

- #セリーヌ

- #その他

- #ターコイズ

- #ターノグラフ

- #ダイヤモンド

- #タグ・ホイヤー

- #タンザナイト

- #チェリーニ

- #チューダー

- #ディオール

- #ティソ

- #デイデイト

- #デイトジャスト

- #デイトナ

- #ティファニー

- #ティファニー

- #トリーバーチ

- #トルマリン

- #ノーチラス

- #バーキン

- #バーバリー

- #パテック フィリップ

- #パネライ

- #ハミルトン

- #ハリーウィンストン

- #ハリーウィンストン(時計)

- #バレンシアガ

- #ピーカブー

- #ピアジェ

- #ピコタン

- #ピンクゴールド

- #フェンディ

- #ブライトリング

- #プラダ

- #プラチナ

- #フランクミュラー

- #ブランド品

- #ブランド品買取

- #ブランド時計

- #ブランパン

- #ブルガリ

- #ブルガリ(時計)

- #ブレゲ

- #ペリドット

- #ボーム&メルシェ

- #ボッテガヴェネタ

- #ポメラート

- #ホワイトゴールド

- #マークジェイコブス

- #マトラッセ

- #ミュウミュウ

- #ミルガウス

- #メイプルリーフ金貨

- #モーブッサン

- #ヨットマスター

- #リシャールミル

- #ルイ・ヴィトン

- #ルビー

- #レッドゴールド

- #ロエベ

- #ロレックス

- #ロンシャン

- #ロンジン

- #出張買取

- #地金

- #宝石・ジュエリー

- #宝石買取

- #時計

- #珊瑚(サンゴ)

- #相続・遺品

- #真珠・パール

- #色石

- #財布

- #金

- #金・プラチナ・貴金属

- #金アクセサリー

- #金インゴット

- #金の純度

- #金価格・相場

- #金歯

- #金縁メガネ

- #金貨

- #金買取

- #銀

- #銀貨

- #香水

知りたくありませんか?

「おたからや」が

写真1枚で査定できます!ご相談だけでも大歓迎!

出張料0円!自宅でラクラク