金・インゴット買取

金・インゴット買取 プラチナ買取

プラチナ買取 金のインゴット買取

金のインゴット買取 24K(24金)買取

24K(24金)買取 18金(18K)買取

18金(18K)買取 バッグ・ブランド品買取

バッグ・ブランド品買取 時計買取

時計買取 宝石・ジュエリー買取

宝石・ジュエリー買取 ダイヤモンド買取

ダイヤモンド買取 真珠・パール買取

真珠・パール買取 サファイア買取

サファイア買取 エメラルド買取

エメラルド買取 ルビー買取

ルビー買取 喜平買取

喜平買取 メイプルリーフ金貨買取

メイプルリーフ金貨買取 金貨・銀貨買取

金貨・銀貨買取 大判・小判買取

大判・小判買取 硬貨・紙幣買取

硬貨・紙幣買取 切手買取

切手買取 カメラ買取

カメラ買取 着物買取

着物買取 絵画・掛け軸・美術品買取

絵画・掛け軸・美術品買取 香木買取

香木買取 車買取

車買取 ロレックス買取

ロレックス買取 パテックフィリップ買取

パテックフィリップ買取 オーデマピゲ買取

オーデマピゲ買取 ヴァシュロン コンスタンタン買取

ヴァシュロン コンスタンタン買取 オメガ買取

オメガ買取 ブレゲ買取

ブレゲ買取 エルメス買取

エルメス買取 ルイ・ヴィトン買取

ルイ・ヴィトン買取 シャネル買取

シャネル買取 セリーヌ買取

セリーヌ買取 カルティエ買取

カルティエ買取 ヴァンクリーフ&アーペル買取

ヴァンクリーフ&アーペル買取 ティファニー買取

ティファニー買取 ハリー・ウィンストン買取

ハリー・ウィンストン買取 ブルガリ買取

ブルガリ買取 グッチ買取

グッチ買取金の売却時には税金はいくらかかる?計算方法やシミュレーションまで網羅的に解説

※下記の画像は全てイメージです

金価格の高騰を背景に、世間は金の売却と税金の関係へ関心が高まっています。金の価格が上昇傾向にあることから、金の売却を検討している方も多いのではないでしょうか。

金の参考買取相場は、2026年01月29日に30,002円と過去最高値を記録しています。金の価格が上昇傾向にあることから、金の売却を検討している方も多いのではないでしょうか。

金の売却で注意したいのが税金です。金の売却益は、「譲渡所得」や「雑所得」、「事業所得」に区分され、一定額を超えると課税対象となります。課税対象額がいくらになるのかを把握するためにも、所得区分や計算方法について知ることは重要です。

この記事では、金売却時の税金計算から確定申告まで、具体例を交えながら詳しく解説します。また、税務署への申告制度やペナルティについても触れ、適切な申告の重要性をお伝えします。金の売却を検討している方は、ぜひ参考にしてください。

実際どれくらいの税金がかかるかのシミュレーションも紹介していますので、自身のケースに当てはめてみましょう。具体的な数字で確認すると理解が深まります。

2026年03月06日09:30更新

※上記の買取価格はあくまで参考価格であり、市場の動向、今日の金1gあたりの買取価格相場表

金のレート(1gあたり)

インゴット(金)28,202円

-338円

24金(K24・純金)27,976円

-336円

23金(K23)26,905円

-322円

22金(K22)25,720円

-308円

21.6金(K21.6)25,100円

-301円

20金(K20)22,956円

-276円

18金(K18)21,123円

-253円

14金(K14)16,357円

-196円

12金(K12)12,691円

-152円

10金(K10)11,337円

-136円

9金(K9)10,181円

-122円

8金(K8)7,558円

-91円

5金(K5)3,666円

-44円

付属品の有無などによって実際の査定額が変動する場合があります。

※土日・祝日を除く前営業日の日本時間9:30の価格と比較

Contents

- 金売却で税金がかかる仕組みとは

- 金売却時の税金は「譲渡所得」「雑所得」「事業所得」の3種類

- 金売却時の税率と計算方法を詳しく解説

- 金売却時の税金はいくらから発生する?

- 実際に金の売却にかかる税金のシミュレーション

- 金の売却は申告しないと税務署にばれる?注意点を解説

- 無職の場合や年金受給者の金売却時の税金とは

- 金の売却と税金に関するよくある質問(Q&A)

- Q. 金を売却して利益が出た場合、税金はかかりますか?

- Q. 譲渡所得とは何ですか?

- Q. どれくらい利益が出ると税金がかかりますか?

- Q. 保有期間によって税金は変わりますか?

- Q. 特別控除とは何ですか??

- Q. 確定申告は必ず必要ですか??

- Q. 給与所得者でも申告が必要になるのはどんなときですか??

- Q. 売却価格が200万円を超えるとどうなりますか?

- Q. 金を売却したときに消費税はかかりますか?

- Q. 金を何回かに分けて売却した場合の税金はどうなりますか?

- Q. 金の取得費が分からない場合はどうなりますか?

- Q. 金を売却して損が出た場合、税金はどうなりますか?

- Q. 保有期間はどの時点から数えますか?

- Q. 長期譲渡所得のメリットは何ですか?

- Q. 金売却時の譲渡所得はどのように計算しますか?

- まとめ

- 「おたからや」での「金」の参考買取価格

- 金の買取なら「おたからや」

金売却で税金がかかる仕組みとは

金を売却して利益が出た場合、その利益は所得として扱われ、所得税や住民税の課税対象となります。これは金を「資産」として扱う税制上の考え方によるものです。

ここでは、金売却時の税金の基本的な仕組みと、税金がかかる条件について解説します。

金売却益に税金がかかる理由

金の売却益に税金がかかるのは、売却によって得た利益が「所得」として扱われるためです。

日本の税制では、給与所得以外にも、資産の売却による譲渡所得や投資による利益、さらには金銭の直接的なやり取りがない経済的利益まで、原則として幅広い所得に対して課税される仕組みとなっています。金の売却もこの考え方に基づいています。

金は有価証券や不動産と同様に資産として扱われ、購入時より高い価格で売却すれば、その差額が利益です。この利益は「キャピタルゲイン」と呼ばれ、原則として課税対象です。価格上昇局面では特に意識すべき点といえるでしょう。

- おたからや査定員のコメント

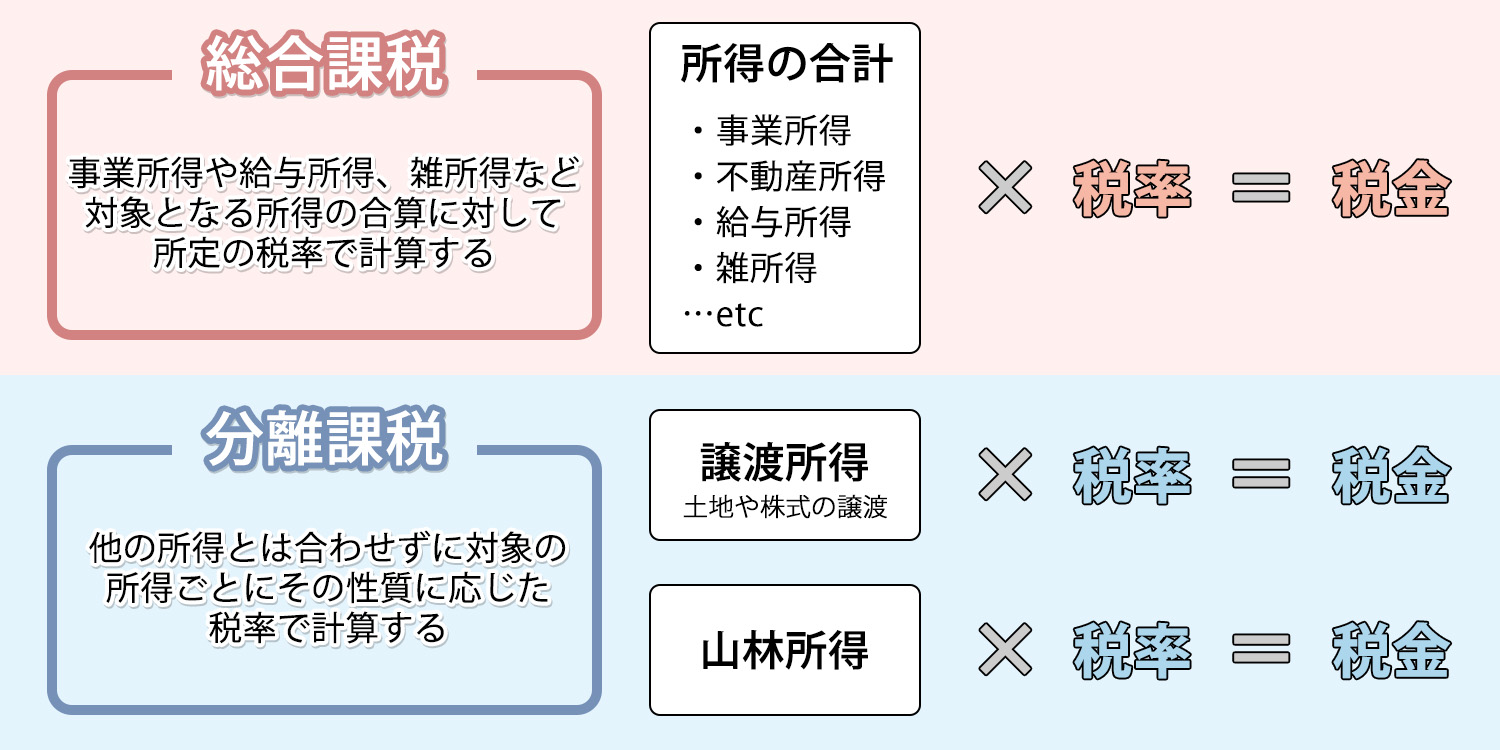

ただし、金の売却益は株式のような分離課税ではなく、総合課税の対象となります。つまり、給与所得など他の所得と合算して税額が計算されるため、所得が多い方ほど税率が高くなる累進課税が適用されるのです。

このような仕組みを理解した上で、売却タイミングを検討することが大切でしょう。

税金がかかる金額の基準とは

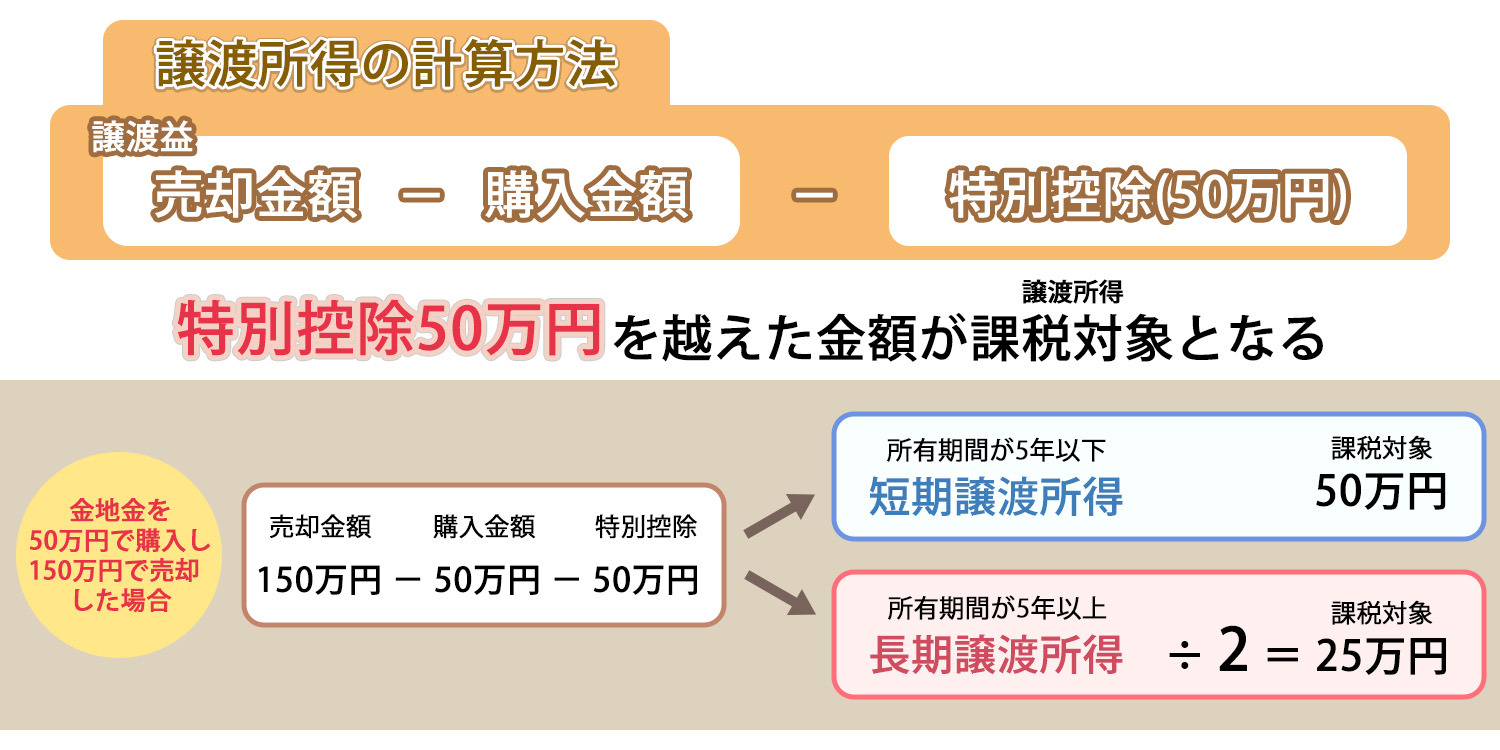

金売却で税金がかかるかどうかは、売却益の金額によって決まります。売却価格そのものではない点に注意が必要です。

具体的には、売却価格から取得価格と売却にかかった費用を差し引いた金額が利益となり、この利益が課税対象となるのです。重要なのは、譲渡所得の場合、年間50万円までは特別控除が適用される点です。

この非課税枠をどう活かすかがポイントになります。つまり、年間の売却益が50万円以下であれば、実質的に税金はかかりません。

たとえば、100万円で購入した金を140万円で売却した場合、売却益は40万円となります。この場合、特別控除50万円を下回るため、税金は発生しません。

少額売却では非課税となるケースも多いです。一方、200万円で売却すれば売却益は100万円となり、特別控除を差し引いた50万円が課税対象となります。

売却益が出ない場合の税金

金を売却しても、必ずしも税金がかかるわけではありません。利益が出たかどうかが判断の分かれ目です。

購入価格より安く売却した場合、つまり売却損が出ると、当然ながら税金は発生しません。また、売却益が出ても、他の所得との損益通算ができる場合があります。所得区分によって扱いが異なります。

たとえば、同じ年に不動産を売却して損失が出ていれば、金の売却益と相殺することが可能です。ただし、雑所得として扱われる場合は、損益通算の範囲が限定されます。雑所得内での通算は可能ですが、給与所得や事業所得との通算はできません。

区分の違いが節税可否に直結します。このような税制上の違いを理解しておくことで、より有利な売却方法を選択できるでしょう。

- 関連記事はこちら

・金を売ると税金がかかる?脱税の場合のペナルティや正しい節税知識も解説

・金を売却しても税金がかからない方法とは?知らないと損する節税ポイントを徹底解説

金売却時の税金は「譲渡所得」「雑所得」「事業所得」の3種類

金売却による所得は、売却の目的や頻度、事業性の有無によって以下の3種類に分類されます。

- 譲渡所得

- 雑所得

- 事業所得

上記の「譲渡所得」、「雑所得」、「事業所得」のいずれかに分類されます。どれに該当するかで税金の計算方法や控除額が大きく異なるため、正しく理解することが重要です。

譲渡所得となる場合の条件

金の売却が譲渡所得として扱われるのは、主に資産として保有していた金を売却する場合です。一般的な個人の資産売却がここに該当します。

具体的には、投資目的や資産保全のために購入し、一定期間保有した後に売却するケースが該当します。譲渡所得の最大のメリットは、年間50万円の特別控除が適用されることです。この控除により税負担が軽減されます。

また、保有期間が5年を超える場合は長期譲渡所得となり、課税対象額が半分になる優遇措置も受けられます。一般的な個人投資家がインゴットや金貨を売却する場合、ほとんどが譲渡所得に該当します。

相続で取得した金を売却する場合も、原則として譲渡所得として扱われます。日常的な売却であれば多くの人がこの区分です。

ただし、営利目的で継続的に売買を繰り返している場合は、事業所得や雑所得として扱われる可能性があるため注意が必要です。

雑所得・事業所得となる場合の条件

金の売却が雑所得として扱われるのは、営利目的で継続的に売買を行っているものの、事業と呼べる規模に至っていない場合です。たとえば、副業として金の売買を行っているケースが該当します。

一方、事業所得となるのは、金の売買を事業として営んでいる場合です。生活の主な収入源となっているかが一つの目安です。貴金属商や古物商として金の売買を行っている個人事業主、金投資を専業として生計を立てている場合などが該当します。

事業所得と雑所得の境界線は、事業規模や収入金額、営利性・有償性を有しているか、かつ独立・継続・反復して行っているかどうか、などで判断されます。単一の基準ではなく総合的に判断されます。

事業所得の場合、青色申告により最大65万円の特別控除を受けられ、損失が出た場合は他の所得と損益通算が可能です。

3つの所得区分の違いと有利な点

譲渡所得、雑所得、事業所得では、税金計算において大きな違いがあります。それぞれの特徴を理解して、適切な申告を行うことが重要です。

譲渡所得は、年間50万円の特別控除と5年超保有による課税額半減が最大のメリットです。一般的な個人投資家にとって、最も有利な区分と言えるでしょう。

事業所得は、青色申告特別控除(最大65万円)や必要経費の幅広い計上、損失の繰越控除(3年間)など、事業者としての優遇措置を受けられます。税務上は事業としての実態が重視されます。ただし、帳簿作成など事務負担も増加します。

雑所得は特別控除がなく、最も税負担が重くなる傾向があります。区分を誤ると想定以上の納税が発生する可能性があります。

ただし、必要経費として認められる範囲は譲渡所得より広く、売買手数料や情報収集費用なども計上可能です。継続的な売買を行う場合は、事業所得への移行を検討することで、税負担を軽減できる可能性があります。

金売却時の税率と計算方法を詳しく解説

金売却時の税金は、保有期間や所得の種類によって計算方法が異なります。同じ売却益でも条件次第で税額は大きく変わります。

ここでは、それぞれのケースにおける税率と具体的な計算方法について、実例を交えながら詳しく解説します。

保有期間5年以下(短期譲渡所得)の税率と計算

金の保有期間が5年以下の場合、短期譲渡所得として扱われます。売却までの期間が比較的短いケースが該当します。短期譲渡所得の計算式は「売却価格-取得価格-売却にかかった費用-特別控除50万円」となります。

この計算で求められた金額が、他の所得と合算されて総合課税の対象となります。給与所得がある方は影響を受けやすい点に注意が必要です。

所得税率は課税所得に応じて5%から45%の7段階に分かれており、住民税10%と合わせると、最大で55%の税率が適用されることになります。

たとえば、200万円で購入した金を300万円で売却し、売却費用が1万円かかった場合を考えてみましょう。売却益は99万円となり、特別控除50万円を差し引いた49万円が課税対象です。

仮に給与所得が500万円の方の場合、この49万円が上乗せされて計算されます。課税所得によっては、それ以上の税率が適用される可能性もあるため、売却タイミングの検討が重要といえるでしょう。

金は短期売却では税負担が重くなりやすい点に注意しましょう。

- 参考記事はこちら

保有期間5年以上(長期譲渡所得)の税率と計算

金を5年を超えて保有した後に売却する場合、長期譲渡所得として扱われ、大きな税制優遇を受けられます。長期保有が前提となる区分です。

長期譲渡所得の最大の特徴は、課税対象額が半分になることです。計算式は「(売却価格-取得価格-売却費用-特別控除50万円)×1/2」となります。短期譲渡と比べて税額を抑えやすくなります。

先ほどと同じ例で、保有期間が5年を超えている場合、99万円の売却益から特別控除50万円を差し引いた49万円の半分、つまり24.5万円が課税対象となります。

この優遇措置により、実効税率は大幅に下がります。長期投資を前提とした資産形成では、この税制優遇を活用することで、手元に残る金額を大きく増やすことができるでしょう。

- 参考記事はこちら

雑所得の場合の税率と計算方法

金売却が雑所得として扱われる場合、譲渡所得のような特別控除や保有期間による優遇措置はありません。計算式はシンプルで「売却価格-取得価格-必要経費」となります。

雑所得も総合課税の対象となるため、他の所得と合算して税率が決定されます。所得全体の増減が税率に影響します。所得税率は5%から45%の累進課税で、住民税10%が加算されます。

たとえば、金の売買を繰り返して年間100万円の利益を得た場合、必要経費10万円を差し引いた90万円全額が課税対象となります。控除がない点が譲渡所得との大きな違いです。

特別控除がないため、譲渡所得と比較すると税負担は大きくなる傾向があります。

ただし、売買手数料、保管料、情報収集費用など、必要経費として認められる範囲は比較的広いため、適切に経費計上することで税負担を軽減できるでしょう。

- 参考記事はこちら

具体的な計算例で理解する税金額

実際の税金額を具体例で確認してみましょう。年収600万円の会社員が、10年前に購入した金地金を売却するケースを想定します。

購入価格150万円、売却価格350万円、売却手数料2万円の場合、売却益は198万円です。長期譲渡所得として、特別控除50万円を差し引いた148万円の半分である74万円が課税対象となります。

年収600万円の場合、所得税率は20%程度と想定されるため、74万円×30%(所得税20%+住民税10%)で約22万円の税金となります。

一方、保有期間が5年以下の短期譲渡所得の場合、148万円全額が課税対象となり、税金は約44万円と倍増します。このように、保有期間による税金の違いは非常に大きいため、売却時期の見極めが重要といえるでしょう。

金売却時の税金はいくらから発生する?

金を売却する際、必ずしも税金が発生するわけではありません。譲渡所得の特別控除制度により、一定金額までは非課税となります。

特別控除50万円の仕組みと適用条件

譲渡所得には年間50万円の特別控除が設けられており、これが金売却時の非課税枠となります。この控除は金だけではなく、他の譲渡所得と合わせて年間50万円まで適用されます。

特別控除を受けるための特別な条件はなく、譲渡所得として申告すれば適用されます。ただし、雑所得や事業所得として扱われる場合は、この控除を受けることができません。

重要なのは、この控除が「年間」の枠であることです。1月1日から12月31日までの1年間で50万円という計算になるため、年をまたいで売却することで、控除枠を有効活用できます。

たとえば、売却益が80万円ある場合、一度に売却すると30万円が課税対象となりますが、40万円ずつ2年に分けて売却すれば、どちらも控除内に収まり非課税となるのです。

- 参考記事はこちら

年間50万円以下なら税金がかからないケース

売却益が年間50万円以下であれば、原則として税金はかかりません。これは、特別控除により課税所得がゼロになるためです。

たとえば、100万円で購入した金を145万円で売却し、手数料が1万円かかった場合、売却益は44万円となります。この場合は特別控除50万円を下回るため、確定申告は必要ですが税金は発生しません。

ただし、給与所得者で年末調整を受けている場合、給与以外の所得が20万円以下であれば確定申告は不要です。つまり、売却益が20万円以下なら、申告自体が不要となります。

この20万円ルールは所得税のみに適用され、住民税には適用されません。住民税は別途申告が必要となるため、市区町村への申告を忘れないよう注意しましょう。

また、SNSでもこのような意見を見ることができます。

なんで10gとか50gとかの小さい金地金が売れてるかというと、

金は売却時に、年間50万円まで利益から控除できるんだよね

100gとかの大きいバーだと、利益が50万超えちゃうと税金がかかるから、こまめに利確できるのがいい

出典:X

売るとき大変やん。一気に税金で持っていかれるやんって思うからインゴットは買えない。

長期でなく短期のETFの方がマシって最近は思ってる。

昔はゴールドなら現物一択って思ってたけど。

出典:X

複数回売却した場合の税金計算

年間に複数回金を売却した場合、すべての売却益を合計して計算します。特別控除50万円は、年間の譲渡所得全体に対して一度だけ適用されます。

たとえば、1回目の売却で30万円、2回目で25万円、3回目で20万円の利益が出た場合、合計75万円から特別控除50万円を差し引いた25万円が課税対象となります。

保有期間が異なる金を売却する場合は、それぞれ短期・長期に分けて計算します。短期と長期の両方がある場合、特別控除はまず短期譲渡所得から差し引かれます。

計画的に売却時期を調整することで、税負担を軽減できます。売却益が大きい場合は、複数年に分けて売却し、各年の特別控除を最大限活用することが賢明でしょう。

実際に金の売却にかかる税金のシミュレーション

金の売却によってかかる税額を、以下の3つのパターンでシミュレーションしてみましょう。

- シミュレーション1:所有期間が5年以内(短期)の場合

- シミュレーション2:所有期間が5年を超えている(長期)場合

- シミュレーション3:短期・長期どちらもある場合

シミュレーション1:所有期間が5年以内(短期)の場合

譲渡した年の1月1日時点の所有期間が5年以内の金を売却した場合、売却によって得られる所得は短期譲渡所得に区分されます。

課税対象となる短期譲渡所得は、以下の計算式で算出できます。

譲渡益=売却価格-取得価格-譲渡費用

課税短期譲渡所得金額=譲渡益-特別控除50万円

「譲渡費用」には売却時の手数料や書類代などが含まれます。また、同年に他の譲渡所得がある場合は合算して特別控除を適用します。

課譲渡益=(500g×18,940円)-(500g×12,000円)-50,000円 =9,470,000円-6,000,000円-50,000円 =3,420,000円

課税短期譲渡所得金額=3,420,000円-500,000円 =2,920,000円

譲渡益=(1,000g×18,940円)-(1,000g×12,000円)-100,000円 =18,940,000円-12,000,000円-100,000円 =6,840,000円

課税短期譲渡所得金額=6,840,000円-500,000円 =6,340,000円

シミュレーション2:所有期間が5年を超えている(長期)の場合

譲渡した年の1月1日時点の所有期間が5年を超える金を売却した場合、売却で得られた所得は長期譲渡所得に区分されます。

課税対象となる長期譲渡所得は、以下の計算式で算出できます。

譲渡益=売却価格-取得価格-譲渡費用

課税長期譲渡所得金額=(譲渡益-特別控除50万円)×1/2

長期譲渡所得の最大の特徴は、特別控除後の金額が1/2になることです。

譲渡益=(500g×18,940円)-(500g×8,000円)-50,000円 =9,470,000円-4,000,000円-50,000円 =5,420,000円

課税長期譲渡所得金額=(5,420,000円-500,000円)×1/2 =4,920,000円×1/2 =2,460,000円

譲渡益=(1,000g×18,940円)-(1,000g×8,000円)-100,000円 =18,940,000円-8,000,000円-100,000円 =10,840,000円

課税長期譲渡所得金額=(10,840,000円-500,000円)×1/2 =10,340,000円×1/2 =5,170,000円

シミュレーション3:短期・長期どちらもある場合

複数の金地金を保有しており、短期譲渡と長期譲渡が混在する場合は、それぞれを分けて計算し、特別控除50万円は短期譲渡所得から優先的に控除します。

計算例(短期:200g、長期:300gを売却)

譲渡益=(200g×18,940円)-(200g×12,000円)-20,000円 =3,788,000円-2,400,000円-20,000円 =1,368,000円

譲渡益=(300g×18,940円)-(300g×8,000円)-30,000円 =5,682,000円-2,400,000円-30,000円 =3,252,000円

- 短期譲渡所得から特別控除を適用 課税短期譲渡所得金額=1,368,000円-500,000円=868,000円

- 長期譲渡所得(特別控除は短期で使い切ったため適用なし) 課税長期譲渡所得金額=3,252,000円×1/2=1,626,000円

- 合計課税譲渡所得金額=868,000円+1,626,000円=2,494,000円

このように計算された課税譲渡所得金額が、給与所得など他の所得と合算され、累進税率(5%から45%)と住民税10%が適用されて実際の税額が決定されます。

金の売却は申告しないと税務署にばれる?注意点を解説

金の売却を申告しなければ税務署には分からないと考える方もいるかもしれません。

しかし、実際にはさまざまな方法で売却情報が税務署に伝わる仕組みがあります。適切な申告の重要性について解説します。

支払調書で税務署に報告される金額

高額な金取引は制度上、税務署へ報告されます。金地金を売却する際、買取業者は一定金額以上の取引について「支払調書」を税務署に提出する義務があります。この制度により、高額な金売却は税務署に把握されているのです。

1回の取引で200万円を超える金地金の売却については、支払調書の提出が義務付けられており、同一人物が同一業者で同日に行った取引の合計額で判断されます。

支払調書には、売却者の氏名、住所、マイナンバー、売却金額、売却日などが記載され、税務署はこの情報と確定申告の内容を照合し、申告漏れがないかチェックしています。

200万円以下の取引でも、業者が任意で提出する場合や、税務調査で取引記録の提出を求められる場合があるといえるでしょう。金額にかかわらず、適切な申告を行うことが重要です。

- 参考記事はこちら

・国税庁|「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等

マイナンバー制度による把握の強化

2016年から始まったマイナンバー制度により、金売却の把握はさらに強化されています。200万円を超える金地金の売却時には、マイナンバーの提示が法的に義務付けられています。

マイナンバーにより、複数の買取業者での取引も名寄せが可能となり、個人の売却総額を正確に把握できるようになりました。異なる店舗で分散して売却しても、税務署には総額が把握されます。

また、マイナンバーと銀行口座の紐付けも進んでおり、売却代金の入金記録からも取引の把握が可能です。現金で受け取った場合でも、その後の預金や高額な買い物から発覚するケースもあります。

無申告のペナルティとリスク

金売却益を申告しなかった場合、さまざまなペナルティが科される可能性があります。まず、本来の税金に加えて、無申告加算税が課されます。

無申告加算税は、納付すべき税額の15%(50万円を超える部分は20%)が原則です。さらに、延滞税も日割りで加算されるため、発覚が遅れるほど負担が大きくなります。

正直な申告が、結果的に最も負担が少ない選択といえるでしょう。

- 関連記事はこちら

・金を売ると税金がかかる?脱税の場合のペナルティや正しい節税知識も解説

・金を購入すると税務署にばれる?購入額による違いと相続時の注意点を解説

無職の場合や年金受給者の金売却時の税金とは

所得状況によって税金や負担の影響は大きく変わります。無職の方や年金受給者が金を売却する場合、特有の注意点があります。所得が少ない場合の税金計算や、社会保険料への影響について詳しく解説します。

無職の場合の税金計算と注意点

控除を活用できるかがポイントになります。無職で他に所得がない方が金を売却した場合、基礎控除や各種所得控除を活用できるため、税負担は比較的軽くなります。

2025年の基礎控除は58万円です。さらに、譲渡所得の特別控除50万円と合わせると、98万円までの売却益は実質非課税となります。長期譲渡所得の場合は、この倍の196万円まで非課税枠が広がります。

ただし、配偶者控除や扶養控除の対象となっている場合は注意が必要です。金の売却益により合計所得金額が48万円を超えると、扶養から外れる可能性があります。扶養から外れると、扶養者の税負担が増加し、健康保険の被扶養者資格も失う場合があります。

扶養や保険への影響も含めて判断しましょう。

年金受給者が金を売却する際の影響

年金受給者は税金以外の影響にも注意が必要です。年金受給者が金を売却する場合、税金だけでなく、社会保険料や医療費の自己負担割合にも影響する可能性があります。

まず、税金については年金所得と金売却益を合算して計算されます。公的年金等控除を適用した後の年金所得に、金の譲渡所得を加えた金額が課税対象です。年金収入が少ない方でも、金売却益が大きければ予想以上の税負担となる場合があります。

また、2022年10月からは75歳以上の後期高齢者医療制度では、所得により自己負担割合が「1割・2割・3割」の3段階となりました。金売却により一時的に所得が増えると、翌年の医療費負担が増加することもあります。金売却により一時的に所得が増えると、翌年の医療費負担が増加することもあります。

国民健康保険料や介護保険料も、前年の所得を基準に計算されるため、金売却の翌年は保険料が上昇する可能性があります。売却後の翌年負担まで見据えた判断が重要です。

金の売却と税金に関するよくある質問(Q&A)

金を売却する際、「いくらから税金がかかるのか」「確定申告は必要なのか」「保有期間によって税負担は変わるのか」といった疑問を持つ方は少なくありません。金の売却益は譲渡所得として扱われ、利益の金額や保有期間、売却方法によって税金の扱いが異なります。

ここでは、金の売却と税金に関して実際によくある質問をもとに、課税の基本や申告時の注意点をわかりやすく整理します。

Q. 金を売却して利益が出た場合、税金はかかりますか?

A.

金を売却した結果、購入時よりも高い価格で売れ、利益が出た場合は譲渡所得として課税対象になります。

反対に、売却価格が取得価格を下回り、利益が出ていない場合は税金は発生しません。あくまで「利益が出たかどうか」が判断基準となります。

Q. 譲渡所得とは何ですか?

A.

譲渡所得とは、金などの資産を売却して得た利益に対して課される所得区分です。

売却価格そのものではなく、「売却価格から取得費や売却にかかった費用、特別控除を差し引いた金額」が課税対象となります。

Q. どれくらい利益が出ると税金がかかりますか?

A.

譲渡所得には年間50万円の特別控除が設けられており、売却益が50万円以下であれば課税されません。

ただし、複数回に分けて売却している場合は、同一年内の利益を合算して判断されます。

Q. 保有期間によって税金は変わりますか?

A.

はい、変わります。金の保有期間が5年以内の場合は短期譲渡所得、5年を超える場合は長期譲渡所得として扱われます。

長期譲渡所得の場合は、課税対象となる金額が半分に軽減される仕組みがあります。

Q. 特別控除とは何ですか??

A.

特別控除とは、譲渡所得から年間50万円を差し引ける制度です。

この控除を適用した後の金額が課税対象となるため、利益が50万円以内であれば確定申告や納税は不要になります。

Q. 確定申告は必ず必要ですか??

A.

売却益が50万円を超えた場合は、確定申告が必要になります。

会社員であっても、給与所得とは別に譲渡所得が発生した場合は申告が求められます。必ず実績のある業者へ依頼しましょう。

Q. 給与所得者でも申告が必要になるのはどんなときですか??

A.

年間の金売却益が特別控除50万円を超えた場合は、給与所得者であっても確定申告が必要です。

年末調整では譲渡所得は処理されないため、自身で申告する必要があります。

Q. 売却価格が200万円を超えるとどうなりますか?

A.

金の売却金額が200万円を超える取引については、買取業者が税務署へ支払調書を提出する場合があります。

そのため、高額売却は税務署に把握される可能性が高くなります。

Q. 金を売却したときに消費税はかかりますか?

A.

個人が資産として保有していた金を売却する場合、原則として消費税の納税義務はありません。

事業として継続的に売買している場合とは扱いが異なります。

Q. 金を何回かに分けて売却した場合の税金はどうなりますか?

A.

同一年内に行った金の売却は、すべて合算して譲渡所得を計算します。売却回数を分けても、特別控除は年1回分のみ適用される点に注意が必要です。

Q. 金の取得費が分からない場合はどうなりますか?

A.

購入時の価格が不明な場合は、売却価格の5%を取得費とみなして計算する方法があります。

ただし、この方法を使うと課税対象額が大きくなりやすいため、購入時の資料があれば保管しておくことが重要です。

Q. 金を売却して損が出た場合、税金はどうなりますか?

A.

売却損が出た場合、譲渡所得として他の所得と相殺することはできません。そのため、損失が出ても税金が還付されることは基本的にありません。

Q. 保有期間はどの時点から数えますか?

A.

必保有期間は、金を購入した日から売却した日までの期間で判断されます。5年を超えているかどうかが、短期か長期かを分ける基準になります。

Q. 長期譲渡所得のメリットは何ですか?

A.

長期譲渡所得に該当すると、課税対象となる譲渡所得が2分の1に軽減されます。保有期間が長いほど、税負担を抑えやすくなる点が特徴です。

Q. 金売却時の譲渡所得はどのように計算しますか?

A.

譲渡所得は「売却価格 −(取得費+売却にかかった費用)− 特別控除50万円」で計算します。この計算結果がプラスになった場合、その金額が課税対象となります。

まとめ

金売却時の税金は、譲渡所得か雑所得かの区分、保有期間、売却金額により大きく変わります。金の売却にかかる税金は、事前に仕組みを理解しておくことで十分に備えることができます。

例えば、譲渡所得の場合、年間50万円の特別控除があり、5年超の保有で税負担が半減する優遇措置を受けられます。

取得時期や価格が不明でも概算取得費による計算が可能ですが、可能な限り証明書類を確保することで税負担を軽減できるでしょう。日頃から購入時の記録を保管しておくことが重要です。

200万円超の売却は支払調書により税務署に報告され、マイナンバー制度でも把握されるため、適切な申告が必要です。

無申告はペナルティのリスクが高く、結果的に大きな負担となります。売却前に税金の影響を確認することが安心につながります。正しい知識を持ち、適切に申告することが、安心して金を売却するための第一歩と言えるでしょう。

「おたからや」での「金」の参考買取価格

「おたからや」での「金」の参考買取価格は下記の通りです。

2026年03月06日09:30更新

※上記の買取価格はあくまで参考価格であり、市場の動向、今日の金1gあたりの買取価格相場表

金のレート(1gあたり)

インゴット(金)28,202円

-338円

24金(K24・純金)27,976円

-336円

23金(K23)26,905円

-322円

22金(K22)25,720円

-308円

21.6金(K21.6)25,100円

-301円

20金(K20)22,956円

-276円

18金(K18)21,123円

-253円

14金(K14)16,357円

-196円

12金(K12)12,691円

-152円

10金(K10)11,337円

-136円

9金(K9)10,181円

-122円

8金(K8)7,558円

-91円

5金(K5)3,666円

-44円

付属品の有無などによって実際の査定額が変動する場合があります。

※土日・祝日を除く前営業日の日本時間9:30の価格と比較

実際の査定では、素材の純度やキズの有無なども確認し、公正な価格をご提示いたします。

初めての方でも安心してお取引いただける実績と信頼があるので、お手持ちの金製品を売却される際には、ぜひ「おたからや」にご相談ください。

売却を検討する際は最新の相場と円相場をこまめにチェックし、純度や重量を把握したうえで信頼できる業者に見積もりを依頼しましょう。

- おたからや査定員のコメント

金の取引には、金の単位としてトロイオンス(約31.1g)が用いられ、ドル建て価格と為替レートで日々相場が変動します。歴史的に緩やかな上昇傾向を描いてきたため、「有事の金」としてインフレや金融不安時の資産保全にも適した存在です。

「おたからや」では査定時に素材の純度やキズの有無などを丁寧に確認し、公正な価格を提示していますので、安心してご相談ください。

金の買取なら「おたからや」

「おたからや」では、金のプロである経験豊富な鑑定士が査定を担当し、純度はもちろん、ブランドやデザインの価値もしっかり評価いたします。

海外インゴットや海外製の金製品でも買取可能で手数料は一切不要です。査定料などの金銭的な負担がかからず、初めての方でも安心してご利用いただけます。

また、全国1,680店舗以上のネットワークと世界51か国との取引実績に基づき、急激な価格変動にも応じた最新の相場での金買取を行っております。

店頭買取や出張買取、オンライン査定にも対応しており、多彩な方法でお売りいただけます。大切な金製品を売るなら、信頼と実績の「おたからや」にぜひお任せください。

※本記事は、おたからや広報部の認可を受けて公開しております。

金を高く売るためのコツは、「金の価格が高いときに売ること」と「高値で買い取ってくれる専門店に売ること」です。金の価格は現在非常に高騰しているため、売却にはベストなタイミングといえます。

金の高価買取はおたからやにお任せください。

\ 期間限定!キャンペーン実施中!/

あと3日 2026/03/08(日)まで!

キャンペーンの詳細はこちら

高価買取キャンペーン開催中!

※抽選はお一人様1回までとなります。 ※1回の当選につき10万円を上限金額といたします。 ※当選者様へはキャンペーン終了後1ヶ月以内にDM発送にてご連絡いたします。 ※DM送付不可のお客様は当キャンペーンの抽選対象外となります。 ※当選金の受け取り方法は、DMに記載の「問い合わせ窓口」へお問い合わせください。受け取り方法をご案内いたします。 ※DMに記載の期限内にお問い合わせいただけない場合は、当選辞退とさせていただきます。予めご了承ください。 ※他キャンペーンとの併用はできません。 ※キャンペーン適用対象外の店舗がございます。 ※ご不明な点がございましたら査定員またはお電話にてお問い合わせください。

ご相談・お申込みはこちら

ご相談・お申込みはこちら

【受付時間】9:00~19:00 ※年中無休

関連記事

タグ一覧

- #4℃

- #A.ランゲ&ゾーネ

- #GMTマスター

- #IWC

- #K10(10金)

- #K14(14金)

- #K22(22金)

- #K24(純金)

- #MCM

- #Van Cleef & Arpels

- #アクアノート

- #アクアマリン

- #アメジスト

- #アルハンブラ

- #アルマーニ

- #アンティーク時計

- #イエローゴールド

- #インカローズ

- #ヴァシュロンコンスタンタン

- #ヴァレンティノ

- #ヴァンクリーフ&アーペル

- #エアキング

- #エクスプローラー

- #エメラルド

- #エルメス

- #エルメス(時計)

- #オーデマ ピゲ

- #オパール

- #オメガ

- #お酒

- #ガーネット

- #カイヤナイト

- #カルティエ

- #カルティエ(時計)

- #グッチ

- #グリーンゴールド

- #クロエ

- #クロムハーツ

- #クンツァイト

- #ケイトスペード

- #ケリー

- #コーチ

- #ゴヤール

- #サファイア

- #サブマリーナー

- #サマンサタバサ

- #サンローラン

- #シードゥエラー

- #ジェイコブ

- #シチズン

- #シトリン

- #ジバンシィ

- #ジミーチュウ

- #ジャガールクルト

- #シャネル

- #シャネル(時計)

- #ジュエリー

- #ジュエリー買取

- #ショーメ

- #ショパール(時計)

- #スカイドゥエラー

- #スピネル

- #スフェーン

- #セイコー

- #ゼニス

- #セリーヌ

- #その他

- #ターコイズ

- #ターノグラフ

- #ダイヤモンド

- #タグ・ホイヤー

- #タンザナイト

- #チェリーニ

- #チューダー

- #ディオール

- #ティソ

- #デイデイト

- #デイトジャスト

- #デイトナ

- #ティファニー

- #ティファニー

- #トリーバーチ

- #トルマリン

- #ノーチラス

- #バーキン

- #バーバリー

- #パテック フィリップ

- #パネライ

- #ハミルトン

- #ハリーウィンストン

- #ハリーウィンストン(時計)

- #バレンシアガ

- #ピーカブー

- #ピアジェ

- #ピコタン

- #ピンクゴールド

- #フェンディ

- #ブライトリング

- #プラダ

- #プラチナ

- #フランクミュラー

- #ブランド品

- #ブランド品買取

- #ブランド時計

- #ブランパン

- #ブルガリ

- #ブルガリ(時計)

- #ブレゲ

- #ペリドット

- #ボーム&メルシェ

- #ボッテガヴェネタ

- #ポメラート

- #ホワイトゴールド

- #マークジェイコブス

- #マトラッセ

- #ミュウミュウ

- #ミルガウス

- #メイプルリーフ金貨

- #モーブッサン

- #ヨットマスター

- #リシャールミル

- #ルイ・ヴィトン

- #ルビー

- #レッドゴールド

- #ロエベ

- #ロレックス

- #ロンシャン

- #ロンジン

- #出張買取

- #地金

- #宝石・ジュエリー

- #宝石買取

- #時計

- #珊瑚(サンゴ)

- #相続・遺品

- #真珠・パール

- #色石

- #財布

- #金

- #金・プラチナ・貴金属

- #金アクセサリー

- #金インゴット

- #金の純度

- #金価格・相場

- #金歯

- #金縁メガネ

- #金貨

- #金買取

- #銀

- #銀貨

- #香水

知りたくありませんか?

「おたからや」が

写真1枚で査定できます!ご相談だけでも大歓迎!

出張料0円!自宅でラクラク